Extras din seminar

1. După unele păreri, primii bancheri s-au ocupat cu schimbul de bani în vremea când circulau monede metalice de multiple provenienţe şi valori, astfel încât schimbul avea o importanţă economică şi socială. Apariţia băncilor ar coincide cu apariţia monedelor metalice. Alte păreri susţin că apariţia băncilor ar fi legată de preocuparea concentrării sub formă de depuneri a disponibilităţilor băneşti, altor persoane în căutare de bani. O asemenea ocupaţie a existat probabil la egipteni şi fenicieni şi sigur la greci (“trapeziţii”) şi romani (“argentarii”).

Instituţia creditară care atrag depozite transferabile se numeşte bancă, iar cele ce atrag depozite netransferabile se numesc instituţii financiare.

Banca - institutie financiara care accepta de la persoane fizice sau juridice depozite sau echivalente ale acestora, transferabile prin diferite instrumente de plata, si care utilizeaza aceste mijloace total sau partial pentru a acorda credite sau a fa ce investitii pe propriul cont si risc.

Apariţia primelor organizaţii bancare

ANUL

1171

1341

1407

1593

1608

1619

1650

1694 Banca de Veneţia

Banca de Barcelona

Banca de San Giorgio

Banca de Milano

Banca de Amsterdam

Banca de Hamburg

Banca de Stockholm

Banca de Angliei

Majoritatea băncilor se organizează ca societăţi pe acţiuni. Organul suprem de conducere este Adunarea Generală a Acţionarilor. Din componenţa acţionarilor se alege Consiliul Băncii, care concretizează strategia şi politica băncii şi asigură dirijarea zilnică a activităţii băncii. Preşedintele băncii este unul din membrii Consiliului Băncii. Consiliul Băncii determină structura organizatorică şi angajează numărul necesar de funcţionari. Structura organizatorică a băncii depinde de volumul şi caracterul operaţiilor pe care le efectuează. Banca îşi formează organul intern de control, care informează periodic acţionarii despre modul de dezvoltare a băncii. La sfârşitul anului se determină profitul primit în decursul anului şi direcţiile de repartizare a acestuia. Mărimea profitului destinată pentru dividende se repartizează între acţionari în dependenţă de cotele acestora în capitalul băncii. Desfăşurându-şi activitatea, banca intră în relaţii contractuale cu mai mulţi agenţi economici şi cu alte bănci. Banca este responsabilă pentru îndeplinirea obligaţiunilor sale contractuale cu capitalului său propriu, care este format din cotele acţionarilor şi alte fonduri formate din profitul băncii. Cu scopul de a atrage un număr maxim de clienţi, băncile permanent se află în căutarea noilor forme de deservire a clienţilor. Cu scopul de micşorare a riscurilor, băncile tind spre diversificarea operaţiunilor sale active.

Sistemul bancar cu un singur nivel presupune predominarea relaţiilor orizontale dintre bănci, universalizarea operaţiunilor şi funcţiilor lor. În cadrul sistemului bancar cu un singur nivel, toate instituţiile de credit, inclusiv Banca Centrală, se află pe aceeaşi treaptă ierarhică, îndeplinind funcţii analogice de prestare a serviciilor de credit şi de decontare şi plată pentru clientela sa. Acest principiu structural este caracteristic atât ţărilor cu structuri economice în curs de dezvoltare, cât şi ţărilor cu regimuri totalitare de guvernare.

Sistemul bancar cu două niveluri se bazează pe relaţiile reciproce dintre bănci sub două aspecte: pe verticală şi pe orizontală. Relaţiile de subordonare pe verticala sunt relaţiile dintre Banca Centrală, ca centru administrativ, de conducere, şi verigile inferioare - băncile comerciale specializate; relaţiile pe orizontală presupun relaţii de parteneriat bazate pe drepturile egale dintre diferite verigi. În cazul dat, se produce divizarea funcţiilor administrative şi operaţionale, legate de deservirea economiei. Banca Centrală nu mai rămâne bancă, în sensul deplin al cuvântului, decât pentru două categorii de clienti - băncile comerciale şi cele specializate şi structurile guvernamentale, devenind însă prioritare funcţiile sale de „bancă a băncilor" şi de administrare a activităţii instituţiilor bancare, pentru reglementarea şi supravegherea funcţionării pieţei de servicii financiare şi de credit.

Astfel, după cum rezultă din analiza structurii organizaţional-funcţionale, cele mai importante unităţi structurale, care ocupă primele două niveluri ale sistemului bancar, sunt băncile. Acesta este cel mai răspândit grup de instituţii de credit care prestează partea majoritară a serviciilor şi, în fond, sunt instituţii de profil universal. În categoria operaţiunilor bancare tipice întră:

- atragerea mijloacelor în conturile de decontare şi pentru depuneri (investiţii) pe termen;

- acordarea cu împrumut a mijloacelor acumulate în condiţii de plată, exigibilitate şi rambursabilitate;

- executarea decontărilor.

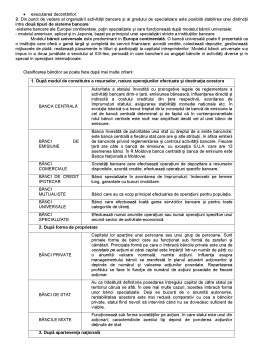

2. Din punct de vedere al organizării activităţii bancare şi al gradului de specializare este posibilă stabilirea unei distincţii intre două tipuri de sisteme bancare:

-sisteme bancare ale Europei continentale, puţin specializate şi care funcţionează după modelul băncii universale;

- modelul american, aplicat şi in Japonia, bazat pe principiul unei specializări stricte a instituţiilor bancare.

Modelul băncii universale este predominant in Europa continentală. O bancă universală poate fi prezentată ca o instituţie care oferă o gamă largă şi completă de servicii financiare: acordă credite, colectează depozite, gestionează mijloacele de plată, realizează plasamente in titluri şi participaţii la capitalul intreprinderilor. Modelul băncii universale s-a impus in a doua jumătate a secolului al XIX-lea, perioadă in care bancherii au angajat băncile in activităţi diverse şi in special in operaţiuni internaţionale.

Preview document

Conținut arhivă zip

- Organizarea si Functionarea Sistemului Bancar.doc

Alții au mai descărcat și

1. Analiza activităţii bancare este necesară pentru a determina posibilităţile de activitate a băncii în prezent şi viitor, corespunderea...

CAP.1:SISTEMUL BANCAR AL MARII BRITANII 1.1.SCURT ISTORIC Apariţia operaţiunilor bancare are legătură cu apariţia banilor şi dezvoltarea vieţii...

TEMA. Managementul activităţii extrabilanţiere. 1 Tipurile activităţii extrabilanţiere. 2 Riscurile în activităţi extrabilanţiere. Rolul...

Curs 1. 16.02.2021 Gestiune bancară Managementul unei bănci consta în coordonarea și concilierea funcțiilor sau activităților diferite...

1. Mişcarea internaţională a semnelor băneşti. Mişcarea internaţională a semnelor băneşti se realizează în relaţiile economice internaţionale, în...

BANCILE IN ECONOMIA DE PIATA: I) ROLUL bancilor in economia de piata Bancile->reprezinta principalul finantator al economiei fiecarei tari...

Bilanţul patrimonial este anexat la acest proiect,aratând situaţia patrimonială a firmei la sfârşitul unui exerciţiu financiar. Pentru acest tip...

1. MIJLOACE INTERNATIONALE DE PLATA Principala diferenta intre valuta liber convertibila si valuta liber utilizabila este ca prima presupune un...

Te-ar putea interesa și

Cap.1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Momentul istoric al infiintarii Înfiintarea Bancii Transilvania a pornit de la...

CAPITOLUL 1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Scurt istoric al Bancii Romane pentru Dezvoltare Istoria sistemului bancar...

Introducere Bancile reprezinta principala componenta a sistemului institutiilor financiare.Bancile sunt intermediari financiari, în sensul ca se...

CAPITOLUL I Organizarea si functionarea Bancilor Centrale I.1. Sistemul bancar din România Primele dovezi ale desfasurarii unei activitati...

I. Cadrul juridic de organizare şi funcţionare al Băncii Transilvania I.1. Istoric Banca Transilvania este o societate bancară românească cu...

INTRODUCERE Secolul 20 a fost caracterizat de o multitudine de schimbǎri structurale în economia mondialǎ. Aceste schimbǎri au fost influenţate...

Diversitatea unui sistem bancar, rezida in existenta unui numar sporit de institutii bancare si de credit, definite de legea bancara, si ale caror...