Extras din seminar

Aplicaţie

La o societate comercială pentru producerea mobilei s-au lansat în fabricaţie două produse şi anume:

- Bufet, model 0516 – L, 500 buc. cu Comanda nr.432 din 1 noiembrie anul N;

- Dulap cu două uşi, model 0244 – D, 200 buc. cu Comanda nr.438 din 1 noiembrie anul N.

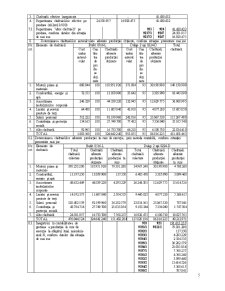

Antecalculul costului unitar pentru cele două produse, în structura pe elemente primare de cheltuieli, este prezentat în tabel:

Tabelul

Elemente de cheltuieli Bufet 0516 -L Dulap 2 uşi 0244 – B

Cost unitar Ponderea elementului în total cost (%) Cost unitar Ponderea elementului în total cost (%)

Materiile prime şi materiale 660.844 36,64 317.884 34,78

Combustibili, energie şi apă 72.555 4,03 35.642 3,90

Amortizarea imobilizărilor corporale 246.329 13,66 132.945 14,55

Lucrări şi servicii executate de terţi 64.488 3,57 42.918 4,70

Salarii personal 512.222 28,40 242.816 26,57

Contribuţia la asigurările sociale şi protecţia socială 154.165 8,55 77.432 8,47

Alte cheltuieli 92.965 5,15 64.218 7,03

TOTAL COST UNITAR 1.803.568 100,00 913.855 100,00

În luna noiembrie anul N s-au făcut următoarele cheltuieli pentru lansarea în fabricaţie a producţiei pentru cele două comenzi, prezentate în tabel:

Tabelul

Elemente de cheltuieli Bufet 0516 – L (lei) Dulap 2 uşi 0244 – B (lei) Cheltuieli totale (lei)

Materiile prime şi materiale 198.253.200 34.967.240 233.220.440

Combustibili, energie şi apă 19.682.700

Amortizarea imobilizărilor corporale 74.876.750

Lucrări şi servicii executate de terţi 23.638.200

Salarii personal, din care:

- pentru personal direct productiv;

- pentru personalul indirect al secţiei;

- pentru personalul de conducere şi administraţie.

123.055.000

21.281.600 152.337.100

144.336.600

5.000.500

3.000.000

Contribuţia la asigurările sociale şi protecţia socială, din care:

- aferente personalului direct productiv;

- aferente personalului indirect al secţiei;

- aferente personalului de conducere şi administraţie.

46.760.900

8.087.008 57.888.098

54.847.908

1.900.190

1.140.000

Alte cheltuieli 41.430.432

TOTAL cheltuieli luna noiembrie, an N 368.069.100 64.335.848 603.073.720

În luna noiembrie s-au obţinut 180 buc. din produsul "Bufet" model 0516-L şi 95 buc. din produsul "Dulap cu două uşi" model 0244-D, evaluate la cost antecalculat, iar producţia în curs de execuţie s-a stabilit prin metoda contabilă.

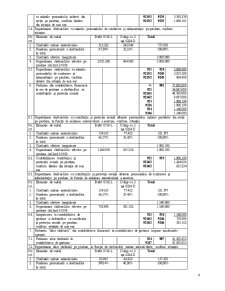

În luna decembrie anul N s-a continuat procesul de producţie, finalizându-se întreaga cantitate de produse lansată cu cele două comenzi, efectuându-se în continuare următoarele cheltuieli, prezentate în tabel:

Tabel

Elemente de cheltuieli Cheltuieli imputabile (lei) Cheltuieli totale (lei)

Bufet 0516–L Dulap 2 uşi 0244–B

Materiile prime şi materiale 125.100.000 21.530.000 146.630.000

Combustibili, energie şi apă 23.122.000

Amortizarea imobilizărilor corporale 72.560.000

Lucrări şi servicii executate de terţi 16.542.000

Salarii personal, din care:

- pentru personal direct productiv;

- pentru personalul indirect al secţiei;

- pentru personalul de conducere şi administraţie.

120.954.400

19.753.600 149.708.000

140.708.000

6.250.000

2.750.000

Contribuţia la asigurările sociale şi protecţia socială, din care:

- aferente personalului direct productiv;

- aferente personalului indirect al secţiei;

- aferente personalului de conducere şi administraţie. 25.000.000 5.060.000 30.060.000

1.875.000

825.000

Alte cheltuieli 16.000.000

TOTAL cheltuieli luna noiembrie, an N 271.054.400 46.343.600 457.322.000

Se cere:

- Înregistrarea în contabilitatea de gestiune a cheltuielilor cu fabricarea produselor lansate cu cele două comenzi.

- Calcularea valorii producţiei în curs de execuţie prin metoda contabilă şi oglindirea acesteia în contabilitatea de gestiune.

- Întocmirea fişelor de postcalcul pentru produsele lansate în fabricaţie, cu cele două comenzi.

- Repartizarea cheltuielilor efective neafectabile nemijlocit produselor lansate în fabricaţie cu cele două comenzi, se face în funcţie de mărimea elementelor de cheltuieli din antecalcul.

- Înregistrarea producţiei obţinute şi decontarea cheltuielilor de producţie în contabilitatea de gestiune.

- Calculul costului unitar efectiv pentru cele două produse.

Precizare: Contul de calculaţie a costurilor este 921 "Cheltuielile activităţii de bază", structurate pe elemente de cheltuieli, după următorul cadru operaţional:

- 9211 "Materii prime şi materiale directe"

- 9212 "Combustibili, energie şi apă"

- 9213 "Amortizarea imobilizărilor corporale"

- 9214 "lucrări şi servicii prestate de terţi"

- 9215 "Salarii personal"

- 9216 "Contribuţia unităţii la asigurările sociale şi protecţie socială"

- 9217 "Alte cheltuieli"

Comanda nr.0516-L, cu fabricarea produsului "Bufet" model 0516-L, se va prescurta pentru simplificare, cu simbolul Cd1.

Comanda nr.0244-D, cu fabricarea produsului "Dulap cu două uşi" model 0244-D, se va prescurta pentru simplificare, cu simbolul Cd2.

Rezolvare:

Jurnal de înregistrare

Nr. crt. Explicaţii Contabilitatea financiară Contabiltiatea de gestiune

Conturi Conturi

Debi-toare Credi-toare Sume Debi-toare Creditoare Sume

0 1 2 3 4 5 6 7

Luna noiembrie anul N:

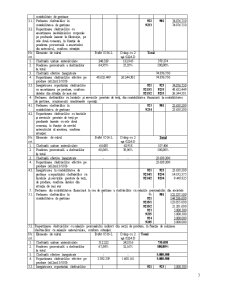

1. Preluarea din contabilitatea financiară în contabilitatea de gestiune a cheltuielilor cu materiile prime şi materialele directe 921

9211/1

9211/2 901 233.220.440

198.253.200

34.967.240

2. Consumul de combustibili, energie şi apă impune următoarele operaţii:

2.1. Preluarea cheltuielilor din contabilitatea financiară în cea de gestiune 923 901 19.682.700

2.2. Repartizarea cheltuielilor cu consumul de combustibili, energie şi apă, pe produsele lansate cu cele două comenzi, în funcţie de mărimea antecalculată a acestor cheltuieli, conform situaţiei de mai jos:

Nr. crt. Elemente de calcul Bufet 0516-L Dulap 2 uşi

0244-D Total

1. Cheltuieli unitare antecalculate 72.555 35.642 108.197

2. Ponderea procentuală a cheltuielilor în total 67,02% 32,95% 100,00%

3. Cheltuieli efective înregistrate - - 19.682.700

4. Repartizarea cheltuielilor efective pe produse (rd.2xrd.3/100) 13.197.250 6.485.450 19.682.700

2.3. Înregistrarea în contabilitatea de gestiune a repartizării cheltuielilor cu combustibilii, energia şi apa, pentru produsele lansate cu cele două comenzi 921

9212/1

9212/2 923

9232

9232 19.682.700

13.197.250

6.485.450

3. Preluarea cheltuielilor cu amortizarea imobilizărilor corporale, din contabilitatea financiară în contabilitate de gestiune:

Preview document

Conținut arhivă zip

- Contabilitate de Gestiune - Metoda pe Comenzi.doc

Alții au mai descărcat și

CAPITOLUL I 1.Scopul si obiectivele lucrarii de specialitate Încadrarea costului de productie printre cei mai semnificativi indicatori cu...

1.DELIMITARI CONCEPTUALE PRIVIND SALARIUL 1.1. NATURA SALARIULUI În teoria si practica economica, salariul ocupa un loc deosebit de important....

1. Prezentarea generală a societăţii S.C. MOBYTOP S.R.L BRĂILA S.C. MOBYTOP S.R.L este o întreprindere care are ca obiect de activitate fabricarea...

unoaşterea realităţii obiective necesită utilizarea unor metode unanim recunoscute de diverse domenii ale ştiinţei: analiza sinteza inducţia...

Aplicație: Luna octombrie a fost prima lună de producţie pentru întreprinderea X care fabrică butoaie pentru bere. În acest sens, în cursul lunii...

Aplicatia nr. 2 Pentru realizarea a 300 kg produse finite, o întreprindere efectueaza în cursul lunii martie a exercitiului financiar N...

Aplicaţie practică recapitulativă - Să se deschidă următoarele conturile cunoscându-se solduri iniţiale: 1012 „Capitalul subscris vărsat” 30.000...

Te-ar putea interesa și

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

Introducere ”Contabilitatea este una dintre cele mai sublime creaţii ale spiritului omenesc pe care fiecare gospodar ar trebui să o folosească în...

CAPITOLUL I 1 Prezentarea activităţii economice la Exploatarea Minieră Petrila 1.1 Obiectul de activitate Pe teritoriul oraşului Petrila, in...

CAPITOLUL I 1.Scopul si obiectivele lucrarii de specialitate Încadrarea costului de productie printre cei mai semnificativi indicatori cu...

INTRODUCERE Metoda pe comenzi presupune organizarea evidenţei contabile analitice a cheltuielilor de producţie pe fiecare comandă, iar în cadrul...

Introducere Am optat în alegerea acestei teme cu scopul de a mă perfecţiona în domeniul teoriei şi metodologiei de aplicare a contabilităţii de...

1. Scurta prezentare a organizatiei 1.1 Scurt istoric Activitatea de producere si industrializare a laptelui in judetul Neamt are vechi traditii,...