Extras din seminar

Lucrarea practica numarul 4

CONTURI SINTETICE-CONTURI ANALITICE

Se concepe o problema care sa scoata in evidenta modul in care functioneaza un cont sintetic din Planul general de conturi prin diferite inregistrari in Registrul Jurnal, cont sintetic care sa se dezvolte in mai multe conturi analitice.Dupa inregistrarea in Registrul Jurnal se vor completa : Fisa de cont sintetic, Fisele conturilor analitice si Balanata de verificare analitica a contului sintetic.

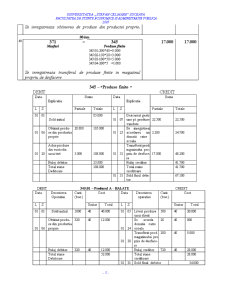

La SC MARA SRL, al inceputul luni ianuarie 2007 se inregistrau in magaziile de produse finite urmatoarele stocuri:

Nr.

Crt. Denumire

produs Simbol cont analitic Unitate de de masura Cantitate Cost unitar Cost total

1 A -halate 345.01 Buc. 1.000 40 40.000

2 B-veste 345.02 Buc. 500 20 10.000

3 C-salopete 345.03 Buc. 600 50 30.000

4 D-snur 345.04 ml. 1000 5 5.000

Total - - - - 85.000

In cursul lunii ianuarie au loc urmatoarele operatiuni:

1.05.ianuarie .2007

Se livreaza unui client urmatoarele conform facturii urmatoarele produse finite:

-625 halate (A) a 50 RON buc. (pret de vanzare) = 25.000 RON

-100 veste (B) a 30 RON bucata (pret de vanzare) = 3.000 RON

-100ml snur (D) a 10 RON buc. (pret de vanzare) = 1.000 RON

TOTAL = 29.000 RON

2)06.ianuarie 2007

Se receptioneaza conform bonului de predare nr 5 produse finite obtinute din productia proprie, evaluate la cost de productie prestabilit astfel :

Halate -Produsul A – 320 buc. a 40 RON buc. = 12.800 RON

Veste-Produsul B – 150 buc. a 20 RON buc. = 3.000 RON

Salopeta-Produsul C – 100 buc. a 50 RON buc. = 5.000 RON

TOTAL = 20.800 RON

3) 20.ianuarie2007

Se aduc urmatoarele produse finite aflate temporar in custodia unui tert :

Salopeta -Produsul C – 50 buc. a 50 RON buc. = 2.500 RON

Snur -Produsul D –100 ml. a 5 RON ml. = 500 RON

TOTAL = 3.000 RON

4)25.ianuarie 2007

Conform procesului verbal de sponsorizare nr.10, se doneaza unei scoli urmatoarele produse finite

Halate -Produsul A – 20 buc. a 40 RON buc. = 800 RON

Veste-Produsul B – 20 buc. a 20 RON buc. = 400 RON

Salopeta-Produsul C – 20 buc. a 50 RON buc. =1.000 RON

TOTAL = 2.200 RON

5)30.ianuarie 2007

Se inregistreaza cu bonul de transfer nr.12 , transferul urmatoarelor produse finite in magazinului propriu de desfacere:

Halate -Produsul A – 200 buc. a 40 RON buc.= 8.000 RON

Veste-Produsul B – 150 buc. a 20 RON buc.= 3.000 RON

Salopete-Produsul C – 100 buc. a 50 RON buc. = 5.000 RON

Snur –Produsul D – 200 ml. a 5 RON ml .=1.000 RON

Preview document

Conținut arhivă zip

- Conturi Sintetice-Conturi Analitice.doc

Alții au mai descărcat și

CAPITOLUL I – Operaţiunile privind lichidarea societăţilor comerciale din punct de vedere juridic 1.1. Cauzele juridice care determină starea de...

Tema I 1.La data de 31 decembrie 2005,societatea comerciala “Darex” , SRL Suceava,avand ca obiect de activitate productia prezinta urmatoarele...

In luna ianuarie S.C. Student S.A efectueaza urmatoarele operatiuni patrimoniale: 1) Societatea realizeaza un studiu de piata pentru a avea o...

La o firmă de patiserie, la începutul lunii iunie 2010 se înregistrau următoarele stocuri de materii prime: Nr. Crt. Denumire Materie primă Simbol...

1. Clasificați, caracterizați și exemplificați activele imobilizate, după natura lor. După natura economico-financiară a activelor imobilizate...

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 20-25 elemente in Activ si 15-20 elemente in...

Lucrarea practica numarul 2 EGALITATI BILANTIERE Se va intocmi un bilant initial cu 10-15 elemente in Activ si 10-15 elemente in Pasiv, se vor...

Lucrarea practica numarul 3 EGALITATI CONTABILE Se va intocmi un bilant initial cu 10-15 elemente in Activ si 10-15 elemente in Pasiv, se vor...

Te-ar putea interesa și

INTRODUCERE Operatiile economice care se realizeaza zi de zi intr-o unitate economica se inregistreza in conturi. In orice moment al activitatii...

CAPITOLUL I ORGANIZAREA SI FUNCTIONAREA INSTITUTIEI I.1. Scurt istoric Erudiţi ca Nicolaie Iorga, episcopul Melchisedec, Gheorghe Ghibănescu,...

Introducere ”Contabilitatea este una dintre cele mai sublime creaţii ale spiritului omenesc pe care fiecare gospodar ar trebui să o folosească în...

I.Cadrul conceptual legislative de raportare financiara asociat stocurilor I.1 Rolul contabilitatii in cadrul intreprinderii Contabilitatea este...

CAPITOLUL I UNELE PROBLEME GENERALE PRIVIND CONDIŢIILE ŞI ORGANIZAREA CONTABILITĂŢII ÎN ŢARA NOASTRĂ 1.1. Întreprinderea – un sistem complex al...

CAPITOLUL I ORGANIZAREA ŞI FUNCŢIONAREA PRIMĂRIEI MUNICIPIULUI IAŞI 1.1. Scurt istoric Actualul sediu al primăriei este fostul Palat Roznovanu,...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

1. Patrimoniu Obiective : Familiarizarea cu principalele structuri ale patrimoniului, pentru a reusi sa deosebeasca elementele de activ si cele de...