Extras din seminar

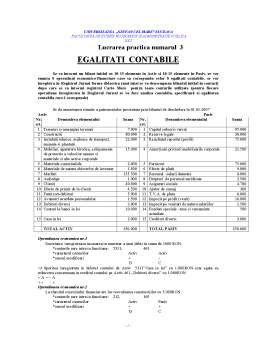

Lucrarea practica numarul 3

EGALITATI CONTABILE

Se va intocmi un bilant initial cu 10-15 elemente in Activ si 10-15 elemente in Pasiv, se vor enunta 8 operatiuni economico-financiare care sa corespunda celor 8 egalitati contabile, se vor inregistra in Registrul Jurnal forma didactica (mai intai se va descompune bilantul initial in conturi) dupa care se va intocmi registrul Carte Mare pentru toate conturile utilizate (pentru fiecare operatiune inregistrata in Registrul Jurnal se va face analiza contabila, specificand si egalitatea contabila care-i corespunde)

Se da urmatoarea situatie a patrimoniului prezentata prin bilantul de deschidere la 01.01.2007

Activ Pasiv

Nr.

crt. Denumirea elementului Suma Nr.

crt. Denumirea elementului Suma

1 Terenuri si amenajari terenuri 7.000 1 Capital subscris varsat 95.000

2 Constructii 80.000 2 Rezerve legale 30.000

3 Instalatii tehnice, mijloace de transport, animale si plantatii 22.000 3 Rezultatul reportat (profit) 75.000

4 Mobilier, aparatura birotica, echipamente de protectie a valoeilor umane si materiale si alte active corporale 15.000 4 Amortizari privind imobilizarile corporale 21.500

5 Materiale consumabile 2.000 5 Furnizori 75.000

6 Materiale de natura obiectelor de inventar 1.500 6 Efecte de platit 9.000

7 Marfuri 155.500 7 Personal –salarii datorate 8.000

8 Ambalaje 1.000 8 Drepturi de personal neridicate 2.500

9 Clienti 40.000 9 Asigurari sociale 4.700

10 Efecte de primit de la clienti 4.500 10 Ajutor de somaj 300

11 Furnizori-debitori 5.000 11 T.V.A. de plata 8.000

12 Avansuri acordate personalului 1.500 12 Impozit pe profit (venit) 16.000

13 Debitori diversi 3.000 13 Impozit pe venituri de natura salariilor 1.500

14 Conturi la banci in lei 10.000 14 Fonduri speciale –taxe si varsaminte asimilate 500

15 Casa in lei 2.000 15 Creditori diversi 3.000

TOTAL ACTIV 350.000 TOTAL PASIV 350.000

Operatiunea economica nr.1

Societatea inregistreaza incasarea in numerar a unui debit in suma de 1000 RON.

- conturile care intra in functiune: 5311, 461

- caracterul conturilor Activ Activ

- sensul modificari + -

D C

- Sporirea inregistrata in debitul contului de Activ 5311”Casa in lei” cu 1.000RON este egala cu reducerea consemnata in creditul contului pe Activ 461 „Debitori diversi” cu 1.000RON

+ A = - A

+ x - x

Operatiunea economica nr.2

La sfarsitul exercitiului financiar are loc reevaluarea constructiilor cu 5.000RON.

- conturile care intra in functiune: 212, 105

- caracterul conturilor Activ Pasiv

- sensul modificari + +

D C

- Sporirea inregistrata in debitul contului de Activ 212”Constructii” cu 5.000RON este egala cu sporirea consemnata in debitul contului pe Pasiv 105 „Rezerve din reevaluare” cu 5.000RON

+ A = + P

+ x + x

Operatiunea economica nr.3

Se inregistreaza plata in numerar a unui drept salarial neridicat, in suma de 500 RON

- conturile care intra in functiune: 5311, 426

- caracterul conturilor Activ Pasiv

- sensul modificari - -

C D

- Reducerea inregistrata in debitul contului de Pasiv 426” Drepturi de personal neridicate” cu 500 RON este egala cu reducerea consemnata in creditul contului de Activ 5311”Casa in lei” cu 500 RON.

- P = - A

- x - x

Operatiunea economica nr.4

Se emite un efect comerical in valoare de 1.500 RON pentru un furnizor de materiale.

- conturile care intra in functiune: 401, 403

- caracterul conturilor Pasiv Pasiv

- sensul modificari + -

D C

- Reducerea inregistrata in debitul contului de Pasiv 401”Furnizori” cu 1.500 RON este egala cu sporirea consemnata in creditul contului de Pasiv 403” Efecte de platit” cu 1.500 RON.

+ P = - P

+ x - x

Operatiunea economica nr.5

Conform extrasului de cont se incaseaza suma de 4.000 RON din care 3.500 RON reprezentand contravaloarea unei creante fata de un client si diferenta de 500 RON reprezentand suma necuvenita ce urmeaza a se restitui.

- conturile care intra in functiune: 5121, 4111 462

- caracterul conturilor Activ Activ Pasiv

- sensul modificari + - +

D C C

- Sporirea inregistrata in debitul contului de Activ 5121” Conturi la banci in lei” cu 3.500 RON este egala cu reducerea consemnata din debitul contului pe Activ 4111 „Clienti” cu 3.500RON si sporirea de 500 RON consemnata in creditul contului de Pasiv 462 „Creditori diversi”.

+ A =[ - A + P

+X - x + x

Operatiunea economica nr.6

In urma unei hotarari judecatoresti se inregistreaza recuperarea unui debit in suma de 2.000RON astfel se incaseaza numerar suma de 1.500RON si se achita contravaloarea taxelor inregistrate si neachitate in suma de 500RON

- conturile care intra in functiune: 401, 5311 461

- caracterul conturilor Pasiv Activ Activ

- sensul modificari

Preview document

Conținut arhivă zip

- Egalitati Contabile.doc

Alții au mai descărcat și

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 15-20 elemente in Activ si 10-15 elemente in...

REFERAT LA DISCIPLINA BAZELE CONTABILITATII TEMA NR.1 - Subiectul nr. 1 Sa se intocmeasca 5 bilanturi contabile cu urmatoarele profile: - 2...

Al treilea caz analizat priveste o misiune de audit public intern al carui domeniu auditabil este “Sistemul de control intern”.Obiectivul de audit...

La o firmă de patiserie, la începutul lunii iunie 2010 se înregistrau următoarele stocuri de materii prime: Nr. Crt. Denumire Materie primă Simbol...

BALANTA DE VERIFICARE 1. Notiunea, continutul si functiile balantei de verificare Operatiile economice care se realizeaza zi de zi într-o unitate...

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 20-25 elemente in Activ si 15-20 elemente in...

Lucrarea practica numarul 2 EGALITATI BILANTIERE Se va intocmi un bilant initial cu 10-15 elemente in Activ si 10-15 elemente in Pasiv, se vor...

Lucrarea practica numarul 4 CONTURI SINTETICE-CONTURI ANALITICE Se concepe o problema care sa scoata in evidenta modul in care functioneaza un...

Te-ar putea interesa și

Introducere Inflația este rezultatul dintre un dezechilibru monetar și un fenomen la nivel macroeconomic care a însoțit cea mai mare parte a...

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 15-20 elemente in Activ si 10-15 elemente in...

Tipuri de bilant. Exemplificari La data de 31 decembrie N, societatea Alfa, care activeaza in domeniul comertului cu produse de uz casnic prezinta...

Profilul activitatii al SC FIDELIO SA îl constituie obtinerea si comercializarea prin magazinele proprii cu amanuntul a produselor fabricate...

Lucrare practică nr.1 Reprezentarea cifrică a mişcărilor de valori ca un bilanţ mobil Situaţia iniţială a unei întreprinderi se prezintă într-un...

1. Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei intreprinderi se prezinta intr-un bilant didactic cu...

La începutul perioadei de gestiune, societatea „MONDEX S.A” având ca obiect de activitate producţia de bunuri, prezintă următoarea situaţie...