Extras din seminar

REDUCERI

1. Pe data de 02.06.N furnizorul A livreaza clientului B marfuri la pret de vanzare 10 000 lei , TVA 24%, cost de inregistrare in contabilitatea lui A 8 000 lei.

La receptie , pe data de 02.06.N, clientul B constata ca marfurile nu indeplinesc conditiile prevazute in contract, nu inregistreaza achizitia, dar pastreaza marfurile in custodie, solicitand furnizorului o reducere de 10%. Furnizorul este de accord cu aceasta reducere.

Pe data de 05.06.N, furnizorul anuleaza facutura initiala si emite alta in care se ia in considerare si reducerea de 10%. La acceasi data clientul inregistreaza marfurile in gestiunea sa.

Pe data de 11.06.N, clientul achita contravaloarea marfurilor beneficiind de o reducere financiara de 2% acordata de furnizor. Furnizorul primeste banii pe data de 12.06.N.

La sf exercitiului financiar furnizorul acorda clientului B o reducere de 5% datorita faptului ca totalul vanzarilor catre acesta a fost de 80 000 lei, care corespunde unei cifre de afaceri de 65 000 lei.

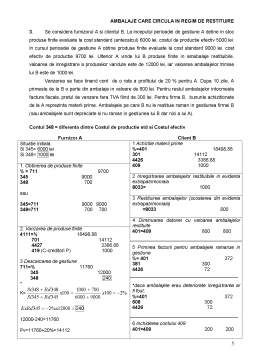

FURNIZOR A CLIENT B

02.06 – Livrarea marfii

4111=% 12 400

707 (pret de vz) 10 000

4427(TVA colectata / la vz P) 2 400 02.06.N – Primirea in custodie a marfurilor

8033= 10 000

05.06.N – Achizitionarea marfurilor pe baza de factura (cu reducerea comerciala de 10%)

%= 401 11 160

371 9 000

4426 2 160

02.06 – Imediat are loc descarcarea gestiunii

607=371 8 000 8 000

05.06 – Anularea facturii initiale

4111=% 12 400

707 10 000

4427 2 400

05.06.N – Concomitent are loc scoaterea din evidenta patrimoniala a marfurilor

= 8033 10 000

05.06 – Emit. noii facturi cu reducerea de 10 %

4111=% 11 160

707 9 000

4427 2 160

10 000-(10 000 *10%)=9 000

9 000 *24%= 2 160

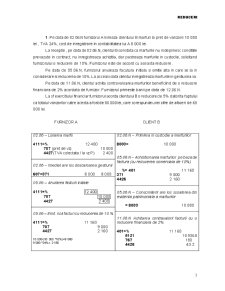

11.06.N Achitarea contravalorii facturii cu o reducere financiara de 2%

401=% 11 160

5121 10 936.8

767 180

4426 43.2

12.06 – Incasarea facturii cu o reducere financiara de 2%

%=4111 11 160

5121 10 936.8

667 180

4427 43.2

Valoarea facturata = 11 160

Suma incasata = 98%*11 160 = 10 936.8

Reducerea financiara bruta = 11 160 – 10 936.8

= 223.2, din care TVA = 24/124 * 223.2 = 43.2

Reducerea financiara neta = 223.2 – 43.2 = 180

30.06.N – Primirea reducerii de 5% (Primire unei facturi in rosu pentru diminuarea costului de achizitie)

% = 401 4 000

607 3 225.81

4426 774.19

30.06.N – Acordarea risturnului de 5%(emiterea unei facturi in rosu pt reducerea de 5%)

4111=% 4 000

707 3 225.81

4427 774.19

80 000 * 5% = 4 000, din care

TVA 24% = 24/124 * 4 000 = 774.19

4 000 – 774.19 = 3 225.81

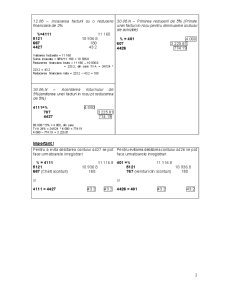

Important !

Pentru a evita debitarea contului 4427 se pot face urmatoarele inregistrari:

% = 4111 11 116.8

5121 10 936.8

667 (Chelt sconturi) 180

si

4111 = 4427 43.2 43.2

Pentru evitarea debitarea contului 4426 se pot face urmatoarele inregistrari:

401 =% 11 116.8

5121 10 936.8

767 (venituri din sconturi) 180

si

4426 = 401 43.2 43.2

Aplicatii reduceri, TVA

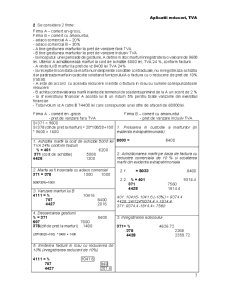

2. Se considera 2 firme:

Firma A – comert en-gross;

Firma B – comert cu amanuntul;

- adaos comercial A – 20%

- adaos comercial B – 30%

- A tine gestiunea marfurilor la pret de vanzare fara TVA

- B tine gestiunea marfurilor la pret de vanzare inclusiv TVA

- la inceputul unei perioade de gestiune, A detine in stoc marfuri inregistrate la o valoare de 9600 lei. Ulterior A achizitioneaza marfuri la cost de achizitie 5000 lei, TVA 24 %, conform facturii.

- A vinde lui B marfuri la pret de vz 8400 lei TVA 24%

- la receptie B constata ca marfa nu indelipneste conditiile contractuale, nu inregistreaza achizitia dar pastreaza marfa in custodie solicitand furnizorului A o factura cu o reducere de pret de 10% (rabat).

- A este de accord cu aceasta reducere si emite o factura in rosu cu sumele corespunzatoare reducerii

- B achita contravaloarea marfii inainte de termenul de scadenta primind de la A un scont de 2 %

- la sf exercitiului financiar A acorda lui B un risturn 5% pentru toate vanzarile din exercitiul financiar

- Total volum vz A catre B 74400 lei care corespunde unei cifre de afaceri de 60000lei.

Preview document

Conținut arhivă zip

- Fiscalitate.doc

Alții au mai descărcat și

Societatea A prezintă la 31.12.N următoarele informaţii, preluate din balanţa de verificare finală (u.m.): 1. Cheltuieli de constituire 5.000 2....

Exemplu : Societatea comerciala X, persoana juridica romana are ca obiect de activitate servicii de consultanta financiar-contabila....

Pe data de 02.06.N furnizorul A livrează clientului B mărfuri la preţ de vânzare 10 000 lei, TVA 19%, cost de înregistrare în contabilitatea lui A...

1. Contabilitatea activelor şi datoriilor curente A. Stocurile şi producţia în curs de execuţie a. Tranzacţii privind stocurile fabricate...

Grupati veniturile de mai jos în impozite directe si impozite indirecte : a) impozit pe profit; b) taxa pe valoarea adãugatã; c) accize; d)...

1. Denumiti factura fiscala Definitie pentru factura Factura este un document cu regim special contabil emis de o companie (furnizorul), catre o...

Contabilitatea Romaniei a parcurs o serie de etape pt racordarea ei la sist utilizate pe scara internationala iar incepand cu 1 ian 2006 in Ro...

Legislatie: Directiva a 6-a este Directiva 77/388/CE a Consiliului din 17 mai 1977, privind armonizarea legislatiilor statelor membre referitoare...

Te-ar putea interesa și

1. ORGANIZARE ŞI FUNCŢIONALITATE LA DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE VRANCEA 1.1. PREZENTARE GENERALĂ În judeţul Vrancea, unitatea Agenţiei...

CAPITOLUL 1 CONSIDERATII GENERALE PRIVIND ACTIVITATEA DE CONTROL FISCAL 1.1 Conceptul de control financiar si control fiscal Indiferent de forma...

INTRODUCERE În studiu pe care autorul îl propune spre prezentare, intitulat ,,Regimul juridic al controlului fiscal”, se intenţionează să se...

Introducere Republica Moldova este un stat în care, societatea a ajuns să-şi consume resursele de viitor (financiare, materiale şi umane), pe...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...

1. PREZENTAREA GENERALĂ A SISTEMULUI FISCAL DIN ROMÂNIA - Poziție geografică: Stat situat în SE Europei, la N de Peninsula Balcanică, în Bazinul...

1) Introduction : Mots-clés : le secteur public, les revenus budgétaires, le financement La politique fiscale et le système fiscal sont deux...