Extras din seminar

I. PROBLEMĂ REZOLVATĂ

Calculaţi indicatorii de echilibru financiar pe baza bilanţului financiar şi a bilanţului funcţional.

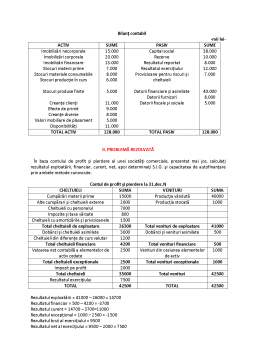

Bilanţ contabil

ACTIV SUME PASIV SUME

Imobilizări necorporale

Imobilizări corporale

Imobilizări financiare

Stocuri materii prime

Stocuri producţie în curs

Stocuri produse finite

Creanţe clienţi

Disponibilităţi 400.000

2.000.000

500.000

300.000

200.000

1.000.000

1.500.000

600.000 Capital social

Rezerve

Rezultatul reportat

Rezultatul exerciţiului

Provizioane pentru riscuri şi cheltuieli

Datorii financiare şi asimilate

Datorii furnizori

Datorii fiscale şi sociale 2.000.000

700.000

500.000

800.000

300.000

900.000

700.000

600.000

TOTAL ACTIV 6.500.000 TOTAL PASIV 6.500.000

Datoriile financiare şi asimilate includ datorii financiare cu scadenţă mai mare de un an în sumă de 500.000 lei şi credite bancare curente în valoare de 400.000 lei.

În vederea analizei pe baza bilanţului financiar se presupune ipoteza repartizării profitului pentru : construirea rezervelor statutare 400.000 lei, pentru dividende 300.000 lei, iar diferenţa se va reporta în exercitţiul următor.

Bilanţ financiar

ACTIV SUME PASIV SUME

Nevoi permanente

Imobilizări necorporale

Imobilizări corporale

Imobilizări fianciare

Nevoi temporare

Stocuri

Clienţi

Disponibilităţi 2.900.000

400.000

2.000.000

500.000

3.600.000

1.500.000

1.500.000

600.000 Capitaluri permanente

Capitaluri proprii

Provizioane pentru riscuri şi cheltuieli

Datorii financiare pe termen lung

Resurse temporare

Datorii furnizori

Datorii fiscale şi asimilate

Dividende datorate

Credite bancare curente 4.500.000

3.700.000

300.000

500.000

2.000.000

700.000

600.000

300.000

400.000

TOTAL ACTIV 6.500.000 TOTAL PASIV 6.500.000

Rezultatul exercitiului

Rezerve

Rezultatul reportat

Dividende 0

(700.000 + 400.000)

(500.000 + 100.000)

300.000

PASIV

Schematic, echilibrul financiar se prezintă astfel :

NFR

1.400.000 FRF

1.600.000

TN 200.000

1. Determinarea fondului de rulment

a) FRF = capitaluri permanente – nevoi permanente

= 4.500.000 – 2.900.000 = 1.600.000

b) FR propriu = capitaluri proprii şi asimilate – activ imobilizat

= (3.700.000 + 300.000) – 2.900.000 = 100.000

FR străin = datorii financiare pe termen lung = 500.000

Surplusul de capitaluri permanente în raport cu imobilizările nete pe care le finanţează (degajat sub formă de FRF pozitiv de 1.600.000) reprezintă o garanţie a lichidităţii întreprinderii, o marjă de siguranţă pentru evenimente neprevăzute. Această garanţie este cu atât mai mare cu cât întreprinderea dispune de un FR propriu pozitiv în sumă de 100.000.

2. Determinarea nevoii de fond de rulment

NFR = (nevoi temporare – active de trezorerie)-(resurse temporare-pasive de trezorerie)

(3.600.000 – 600.000)-(2.000.000-400.000)= 1.400.000

3. Determinare trezoreriei nete

TN= FRF-NFR= 1.600.000 -1.400.000 = 200.000

Nevoia de fond de rulment pozitivă (1.400.000)semnifică un surplus de nevoi temporare în raport cu resursele temporare posibil de mobilizat.Această situaţie este normală dearece NFR<FRF (1.400.000<1.600.000), ceea ce implică o trezorerie netă pozitivă. Situaţia netă în creştere reflectă o gestiune sănătoasă ca urmare a reinvestirii unei părţi din profitul net şi a altor elemente de acumulări.

Preview document

Conținut arhivă zip

- Gestiunea Financiara a Intreprinderii.doc

Alții au mai descărcat și

I. BILANTUL LA DESCHIDERE Activ Valoare Capital propriu si datorii Valoare Constructii Conturi la banci Materii prime Terenuri Echipamente...

Societatea comerciala pe actiuni JEAN S.R.L. prezinta pe 31 august 2006 in bilanul contabil urmatoarea situatie a patrimoniului: ACTIV PASIV...

Societatea A prezintă la 31.12.N următoarele informaţii, preluate din balanţa de verificare finală (u.m.): 1. Cheltuieli de constituire 5.000 2....

- Întreprinderea – agent economic principal Există 4 categorii principale de agenţi economici: - Întreprinderea – agent economic principal care...

Pe data de 02.06.N furnizorul A livrează clientului B mărfuri la preţ de vânzare 10 000 lei, TVA 19%, cost de înregistrare în contabilitatea lui A...

3. Organizarea si functionarea IC 3.1 Cadrul juridic de organizare si functionare a IC IC sunt organizatii in conformitate cu prevederile legii...

Valoarea de intrare sau contabilă poate fi: - costul de achiziţie, pentru imobilizările procurate cu titlu oneros - costul de producţie, pentru...

Grupati veniturile de mai jos în impozite directe si impozite indirecte : a) impozit pe profit; b) taxa pe valoarea adãugatã; c) accize; d)...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA ŞI ANALIZA DE ANSAMBLU LA S.C. „CRICOVA” S.A. 1.1 SCURT ISTORIC Combinatul de vinuri “CRICOVA” este intemeitorul...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

I. Analiza pe baza bilantului financiar: Bilantul financiar: Denumire indicator: N-1 N ACTIV Nevoi permanente : 45460 48510 Imobilizari...

Analiza pe baza Bilantului Financiar (Analiza exigibilitate-lichiditate) 3 Analiza pe baza Bilantului Functional (operational) 8 Contul de Profit...

INTRODUCERE In lucrarea noastra vom insita asupra evidentializarii aspectelor fundamentale necesare in managementul financiar al intreprinderii...

Interactiunile unei intreprinderi cu mediul de afaceri concurential al unei economii globalizate produce schimbari permanente in comportamentul...

In conditiile economiei de piata libera initiativa se manifesta in mod plenar. In mod concret, acest lucru inseamna: -toate activitatile economice...