Extras din seminar

ANALIZA ECHILIBRULUI FINANCIAR

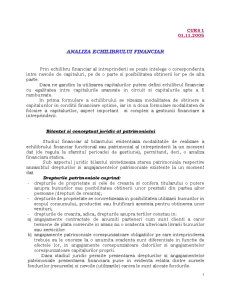

Prin echilibru financiar al intreprinderii se poate intelege o corespondenta intre nevoile de capitaluri, pe de o parte si posibilitatea obtinerii lor pe de alta parte.

Daca ne gandim la utilizarea capitalurilor putem defini echilibrul financiar cu egalitatea intre capitalurile avansate in circuit si capitalurile apte a fi rambursate.

In prima formulare a echilibrului se vizeaza modalitatea de obtinere a capitalurilor in conditii financiare optime, iar in a doua formulare modalitatea de folosire a capitalurilor, aspect important si complex a gestiunii financiare a intreprinderii.

Bilantul si conceptual juridic al patrimoniului

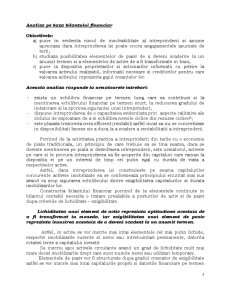

Studiul financiar al bilantului evidentiaza modalitatile de realizare a echilibrului financiar functional sau patrimonial al intreprinderii la un moment dat (de regula la sfarsitul perioadei de gestiune), permitand, deci, o analiza financiara statica.

Sub aspectul juridic bilantul sintetizeaza starea patrimoniala respective ansamblul drepturilor si angajamentelor patrimoniale existente la un moment dat.

Drepturile patrimoniale cuprind:

- drepturile de proprietate si cele de creanta si confera titularului o putere asupra bunurilor sau posibilitatea obtinerii unor prestatii din partea altor persoane (drepturi de creanta);

- drepturile de proprietate se concretizeaza in posibilitatea utilizarii bunurilor in scopul consumului, productiei sau frutificarii acesteia pentru obtinerea unor venituri;

- drepturile de creanta, adica, drepturile asupra tertilor constau in:

a) angajamente contractate de anumiti parteneri cum sunt clienti a caror termene de plata convenite in avans au o scadenta ulterioara livrarii bunurilor sau serviciilor:

b) angajamente patrimoniale corespunzatoare obligatiilor pe care intreprinderea trebuie sa le onoreze la o anumita scadenta sunt diferentiate in functie de efectele lor, in angajamente corespunzatoare datoriilor si angajamentelor corespunzatoare capitalurilor proprii.

Daca stadiul juridic permite prezentarea drepturilor si angajamentelor patrimoniale prezentarea financiara pune in evidenta relatia dintre sursele fondurilor (resursele) si nevoile (utilizarile) carora le sunt alocate fondurile.

Analiza pe baza bilantului financiar

Obiectivele:

a) pune in evidenta riscul de insolvabilitate al intreprinderii si anume apreciaza daca intreprinderea isi poate onora angajamentele asumate de terti;

b) studiaza posibilitatea elementelor de pasiv de a deveni scadente la un anumit termen si a elementelor de active de a fi transformate in bani;

c) pune la dispozitia proprietarilor si actionarilor informatii cu privire la valoarea activului realizabil, informatii necesare si creditorilor pentru care valoarea activului reprezinta gajul creantelor lor.

Aceasta analiza raspunde la urmatoarele intrebari:

- exista un echilibru financiar pe termen lung care sa contribuie si la mentinerea echilibrului financiar pe termen scurt, la reducerea gradului de indatorare si la sporirea sigurantei unei intreprinderi;

- dispune intreprinderea de o capacitatea evidentiata prin aspecte calitative ale ciclului de exploatare de a-si echilibra nevoile ciclice din resurse ciclice?;

- este plasata trezoreria neta efficient (rentabil) astfel incat sa nu se concretizeze in disponibilitati lenese sis a duca la a scadere a rentabilitatii a intreprinderii.

Pornind de la activitatea practica a intreprinderii din tarile cu o economie de piata traditionala, un principiu de care trebuie sa se tina seama, daca se doreste mentinerea pe piata si dezvoltarea intreprinderii, este urmatorul; activele pe care si le procura intreprinderea sa fie acoperite din capitaluri care raman la dispozitia ei pe un interval de timp cel putin egal cu durata de viata a respectivelor active.

Astfel, daca intreprinderea isi construieste pe seama capitalurilor concurente activele imobilizate ea se conformeaza principiului enuntat mai sus avand ca scop sigurarea echilibrului dintre exigibilitatea capitalurilor si durata imobilizarilor lor.

Constructia bilantului financiar pornind de la elementele continute in bilantul contabil necesita o tratare prealabila a posturilor de activ si de pasiv dupa criteriile de lichiditate – exigibilitate.

Lichiditatea unui element de activ reprezinta aptitudinea acestuia de a fi transformat in moneda, iar exigibilitatea unui element de pasiv reprezinta insusirea acestuia de a deveni scadent la un anumit termen.

Astfel, in active se vor inscrie mai intai elementele cel mai putin lichide, respectiv imobilizarile curente si nevoi sau intrebuintari permanente, datorita rotatiei lente a capitalului investit.

Se inscriu apoi activele circulante avand un grad de lichiditate mult mai mare decat imobilizarile drept care sunt numite nevoi sau utilizari temporare.

Elementele de pasiv vor fi structurate dupa gradul crescator de exigibilitate astfel se vor inscrie mai intai capitalurile proprii si datoriile financiare pe termen lung, suma lor reprezentand capitalurile sau resursele permanente, iar apoi datoriile pe termen scurt numite si resurse temporate.

Un bilant gata pentru analiza se prezinta astfel:

ACTIV = NEVOI PASIV = RESURSE

Active imobilizate Capitaluri permanente resurse

nevoi Imobiliari necorporale Capitaluri proprii permanente

permanente Imobilizari corporale Datorii fin. pe termen lung

Inobilizari financiare

Active circulante Datorii de exploatare resurse

nevoi Stocuri Credite de trezorerie temporare

temporare Creante

Investitii financiare pe termen scurt

Disponibilitati

- cheltuielile in avans sunt asimilate activelor circulante

- veniturile in avans sunt assimilate datoriilor de exploatare

Preview document

Conținut arhivă zip

- Gestiunea Financiara a Intreprinderii.doc

Alții au mai descărcat și

CAP 1 Elemente teoretico-conceptuale Identitatea şi conceptul de contabilitate managerială Creşterea în complexitate a relaţiilor de afaceri în...

Exerciții 1. Societatea comercialã ALFA S.A. achiziţioneazã un mijloc fix. La ce valoare va fi înregistrat în contabilitate mijlocul fix dacã se...

Partea I – Analiza metodelor de calcul de cost Capitolul I. Metode de cost complet (metoda pe centre de analiză şi Activity Based Costing)...

1. BAZA TEORETICO-METODOLOGICĂ A ANALIZEI ECONOMICO-FINANCIARE Analiza economico-financiară este o disciplină independentă, cu obiect şi metodă...

1. INTRODUCERE Echipa de auditare a fost constituită din: X , auditor intern; Misiunea s-a efectuat în baza Ordinului de serviciu nr....

CAPITOLUL 15 INDICATORII BILANŢULUI CONTABIL Marile categorii ale bilanţului trebuie comparate între ele pentru a aprecia echilibrul în...

CAPITOLUL 1 ORGANIZAREA ACTIVITĂŢII DE EVALUARE 1.1. Cadrul de desfăşurare a activităţii de evaluare 1.2. Organisme naţionale şi internaţionale de...

Teste grila - intrebari si raspunsuri - examen audit 1. Cum explicaţi necesitatea unui Cod etic în audit? Necesitatea Codului constă în : 1....

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA ŞI ANALIZA DE ANSAMBLU LA S.C. „CRICOVA” S.A. 1.1 SCURT ISTORIC Combinatul de vinuri “CRICOVA” este intemeitorul...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

I. Analiza pe baza bilantului financiar: Bilantul financiar: Denumire indicator: N-1 N ACTIV Nevoi permanente : 45460 48510 Imobilizari...

Analiza pe baza Bilantului Financiar (Analiza exigibilitate-lichiditate) 3 Analiza pe baza Bilantului Functional (operational) 8 Contul de Profit...

INTRODUCERE In lucrarea noastra vom insita asupra evidentializarii aspectelor fundamentale necesare in managementul financiar al intreprinderii...

Interactiunile unei intreprinderi cu mediul de afaceri concurential al unei economii globalizate produce schimbari permanente in comportamentul...

In conditiile economiei de piata libera initiativa se manifesta in mod plenar. In mod concret, acest lucru inseamna: -toate activitatile economice...