Cuprins

- lucrarea 1: Metode de evaluare astocurilor la isirea din patrimoniu.

- lucrarea 2: Delimitarea n timp si spatiu a cheltuielilor de productie si individuaizarea lor pe produse.

- lucrarea 3: Clasa conturilor de gestiune.lucrarea 1: Metode de evaluare astocurilor la isirea din patrimoniu.

- lucrarea 2: Delimitarea n timp si spatiu a cheltuielilor de productie si individuaizarea lor pe produse.

- lucrarea 3: Clasa conturilor de gestiune.

Extras din seminar

A.-Metoda costului mediu ponderat calculat la sfarsitul perioadei

B.- Metoda costului mediu ponderat calculat dupa fiecare intrare

C.-Metoda FIFO

D.-Metoda LIFO

E.-Metoda costului standard sau prestabilit

F.-Analiza comparativa a metodelor de evaluare a stocurilor la iesirea din patrimoniu

A.-Metoda costului mediu ponderat calculat la sfarsitul perioadei

Costul mediu ponderat calculat la sfarsitul perioadei (costul mediu ponderat global sau total) presupune o singura evaluare a stocurilor la sfarsitul perioadei de gestiune conform relatiei:

unde:

– valoarea aferente stocului initial;

– valoarea intrarilor;

– cantitatea existenta in stocul initial;

– cantitatea initiala.

In cazul aplicarii acestei metode, in timpul perioadei de gestiune se inregistrea za cantitativ si valoric numai intrarile, iar iesirile din stoc se inregistreaza numai cantitativ. La sfarsitul perioadei de gestiune se calculeaza costul mediu ponderat global sau total (CMPt) si se evalueaza toate iesirile din stoc.

APLICATIE

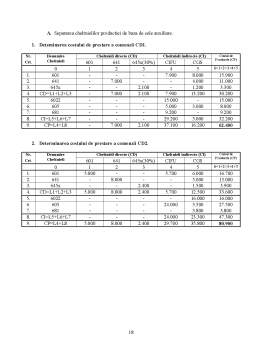

In cadrul S.C. MOLDSILVA S.A. cu profil de activitate prelucrarea lemnului, in cursul perioadei de gestiune, au loc urmatoarele miscari de busteni de rasinoase:

• la 01 dec. stocul initial 80 mc x 1.000 lei/mc

• pe 08 dec. iesire din stoc 40 mc

• pe 10 dec. intrare in stoc 20 mc x 1.200 lei/mc

• pe 15 dec. intrare in stoc 50 mc x 1.250 lei/mc

• pe 20 dec. iesire din stoc 60 mc

• pe 22 dec. intrare in stoc 20 mc x 1.300 lei/mc

• pe 24 dec. iesire din stoc 30 mc.

DATA-INTRARI (I)-IESIRI (E)-STOCURI (S)

Cantitate-Cost-Valoare-Cantitate-Cost-Valoare-Cantitate-Cost-Valoare

01.XII-------------80-1.000-80.000

08.XII-------40-----40----

10.XII-20-1.200-24.000-------60----

15.XII-50-1.250-62.500-------110----

20.XII-------60-----50----

22.XII-20-1.300-26.000-------70----

24.XII-------30-----40----

TOTAL-90---112.500-130-1.132,35-147.205,5-40-1.132,36-45.294,5

AVANTAJELE SI DEZAVANTAJELE METODEI

Avantaje:

--de a nivela variatiile de cost in cazul fluctuatiilor de curs si respectiv de a simplifica calculele de evaluare a stocurilor.

Dezavantaje:

--nu permite evaluarea fiecarei iesiri din stoc, ci numai evaluarea lor globala la sfarsitul perioadei de gestiune, ceea ce este in contradictie cu principiul de baza a inventarului permanent;

--valoarea stocurilor finale vor fi minimizate in perioada de crestere a preturilor si supraevaluata in perioada de scadere a preturilor.

B. Metoda costului mediu ponderat calculat dupa fiecare intrare

Costul mediu ponderat calculat la fiecare intrare consta in faptul ca dupa fiecare intrare in stoc, se calculeaza u cost mediu ponderat pe baza urmatoarei formule:

unde:

– valoarea aferente stocului initial;

– valoarea aferenta ultimei intrari;

– cantitatea existenta in stocul initial;

– cantitatea aferenta ultimei intrari.

Preview document

Conținut arhivă zip

- Lucrare nr.1.doc

- Lucrare nr.2.doc

- Lucrare nr.3.doc

Alții au mai descărcat și

CAPITOLUL I CONTABILITATEA RELAȚIILOR CU TERȚII 1.1. CONȚINUTUL,CLASIFICARE,OBIECTIVELE ȘI FACTORII ORGANIZĂRII CONTABILITĂȚII CU TERȚII...

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

INTRODUCERE Într-o viziune modernă, contabilitatea poate fi considerată o activitate practică desfăşurată de profesionişti, având rolul de a...

CAPITOLUL I PARTICULARITATI PRIVIND ACTIVITATEA S.C. “AEROSTAR” S.A. BACAU 1.1. PREZENTAREA SOCIETATII S.C. “AEROSTAR” S.A. Bacau a luat fiinta...

METODE DE EVALUARE A STOCURILOR Potrivit IAS nr. 2, stocurile sunt active: a. detinute pentru a fi vândute pe parcursul desfasurarii normale a...

Capitolul 1. EVALUAREA CA PROCEDEU AL METODEI CONTABILITATII 1.1. Definirea, importanta si principiile evaluarii Evaluarea este procedeul...

ARGUMENT Desfăşurarea activităţii oricărui agent economic presupune intervenţia unei mari diversităţi de active circulante materiale.Întrucât...

1.1. Ce este analiza fundamentala? Analiza fundamentală reprezintă un studiu al raportărilor financiare, al managementului şi poziţiei pe piaţă a...

Te-ar putea interesa și

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

Introducere Contabilitatea este tehnica de mãsurare care constatã, înregistreazã ºi pãstreazã în evidenþã activitatea unui agent economic, privat...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA ȘI SPECIFICUL ACTIVITĂȚII LA S.C. SOLLEX PRODUCTS S.R.L. 1.1. Scurt istoric al S.C. SOLLEX...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Turismul reprezinta prin continutul sau un fenomen caracteristic civilizatiei actuale, una din componentele majore ale vietii...

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...

Introducere Situația economico-financiară a entității economice constituie reliefarea statică și amplă a întregii activități de comercializare și...

1. FORŢA DE MUNCĂ – ASPECTE JURIDICE, CONTABILE ŞI FISCALE 1.1. Importanţa forţei de muncă Munca reprezintă o activitate conştientă, specifică...