Extras din seminar

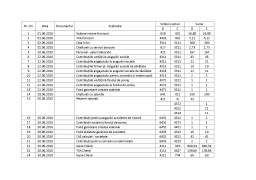

Nr. Crt. Data Documentul Explicație Simbol conturi Sume

D C D C

1 01.06.2010 Valoare intrare furnizori 628 401 26,89 26,89

2 01.06.2010 TVA furnizori 4426 401 5,11 5,11

3 02.06.2010 Casa în lei 5311 5121 500 500

4 02.06.2010 Cheltuieli cu servicii bancare 627 5311 2,75 2,75

5 20.06.2010 Personal - salarii datorate 421 5311 167 167

6 22.06.2010 Contribuțiile unității la asigurări sociale 4311 5311 43 43

7 22.06.2010 Contribuțiile angajatului la asigurări sociale 4312 5311 21 21

8 22.06.2010 Contribuțiile firmei pt. Asigurări sociale de sănătate 4313 5311 10 10

9 22.06.2010 Contribuțiile angajatului la asigurări sociale de sănătate 4314 5311 11 11

10 22.06.2010 Contribuțiile angajatului pentru concediu și indemnizații 4315 5311 2 2

11 22.06.2010 Contribuțiile unității la fondul de șomaj 4371 5311 1 1

12 22.06.2010 Contribuțiile angajatului la fondul de șomaj 4372 5311 1 1

13 22.06.2010 Fond garantare creanțe salariale 4471 5311 1 1

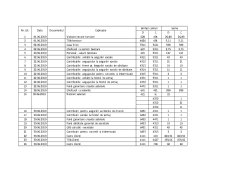

14 28.06.2010 Cheltuieli cu salariile 641 421 200 200

15 30.06.2010 Rețineri salariați 421 % 33

4372 1

4312 21

4314 11

16 30.06.2010 Contribuții pentru asigurări accidente de muncă 6451 4311 1 1

17 30.06.2010 Contribuții sociale la fondul de șomaj 6452 4371 1 1

18 30.06.2010 Fond garantare creanțe salariale 6452 4471 1 1

19 30.06.2010 Fond sănătate garantat de societate 6453 4313 10 10

20 30.06.2010 CAS calculat - societate 6451 4311 42 42

21 30.06.2010 Contribuții pentru concedii și indemnizații 6453 4315 2 2

22 30.06.2010 Ieșire Clienți 4111 419 840,34 840,34

23 30.06.2010 TVA Clienți 4111 4427 159,66 159,66

24 30.06.2010 Ieșire Clienți 4111 704 60 60

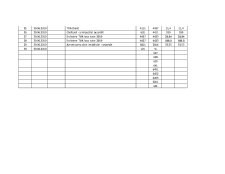

25 30.06.2010 TVA Clienți 4111 4427 11,4 11,4

26 30.06.2010 Cheltuieli cu impozitul pe profit 691 4411 550 550

27 30.06.2010 Închidere TVA luna iunie 2010 4427 4423 28,84 28,84

28 30.06.2010 Închidere TVA luna iunie 2010 4427 4423 688,8 688,8

29 30.06.2010 Amortizarea altor imobilizări corporale 6811 2814 33,55 33,55

30 30.06.2010 121 %

627

628

635

641

6451

6452

6453

6811

691 .

Preview document

Conținut arhivă zip

- Monografie Contabilitate.docx

- Monografie Contabilitate.xlsx

Alții au mai descărcat și

Conceptul de unitate administrativ-teritorială.Capacitatea juridică şi competenţa materială. Instituţiile publice au un rol important în cadrul...

1. Firma SC TRANSURB SA. SC TRANSURB S.A. este o societate cu capital majoritar de stat ce se află în subordinea Consiliului local Vaslui, strada...

- constă în atribuirea, fiecărui an, a unei cote de amortizare constantă. În acest caz amortizarea anuală se determină: fie , fie Vi x Na, dar Na =...

EX1. 1. Inregistrarea facturii de chirie pe luna curenta in suma de 2000 de lei, TVA 19%. a. -majorare obligatie fata de furnizor(+P) 2380 b....

1. O societate prezinta urmatoarea situatie la data lichidarii: Activ Pasiv 1.Imobilizari corporale CS 8000 Val contabila 25000 Alte rezerve...

Exercitiu 1: Compofruit este o mică afacere de familie care se ocupă cu producerea de compot de fructe. în cursul lunii mai, societatea a produs...

Lucrarea nr. 1 Aplicație privind metodele de evaluare a stocurilor la ieșirea din patrimoniu În cursul perioadei de gestiune, SC MyLady SA...

Istoricul spectacolelor Cod Spectacol Nr de ani de cand se joaca spectacolul respectiv Curs Euro 4.27 1 5/5/1950 2 3/1/1955 3 12/1/1990...

Te-ar putea interesa și

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...