Extras din seminar

Societatea A prezintă la 31.12.N următoarele informaţii, preluate din balanţa de verificare finală (u.m.):

1. Cheltuieli de constituire 5.000

2. Alte imobilizări necorporale 10.000

3. Terenuri 50.000

4. Construcţii 280.000

5. Instalaţi tehnice şi maşini 450.000

6. Materiale consumabile 24.500

7. Debitori diverşi 10.000

8. Rezerve 175.000

9. Rezultatul exerciţiului 14.750

10. Titluri de plasament 50.000

11. Mărfuri 75.000

12. ajustări pentru deprecierea valorii materiilor prime 1.000

13. Amortizarea construcţiilor 35.000

14. Imobilizări corporale în curs de execuţie 50.000

15. Produse finite 30.000s

16. Creanţe comerciale 185.000

17. Ajustări pentru deprecierea titlurilor de participare-pe termen lung 2.500

18. Materii prime 30.000

19. Subvenţii pentru investiţii 185.000

20. Dobânzi aferente împrumuturilor pe termen lung 5.000

21. Impozit pe profit 190.000

22. Titluri de participare – pe termen lung 130.000

23. Titluri de participare – vandabile în anul N+1 30.000

24. Ajustări pentru deprecierea mărfurilor 3.750

25. Cheltuieli înregistrate în avans 10.000

26. Rezerve din reevaluare 30.000

27. Disponibil la bancă în lei 505.000

28. Prime de capital 50.000

29. Ajustări pentru deprecierea creanţelor-clienţi 7.500

30. Împrumuturi primite pe termen lung:

- din care scadente în anul următor 95.000

5.000

31. Venituri înregistrate în avans 55.000

32. Datorii în legătură cu personalul 370.000

33. Ajustări pentru deprecierea construcţiilor 5.000

34. Amortizarea instalaţiilor tehnice şi a maşinilor 50.000

35. Capital social 350.000

36. Dividende de plată 30.000

37. Provizioane pentru riscuri şi cheltuieli 45.000

38. Furnizori 105.000

39. Rezultat reportat 100.000

40. Alte mijloace fixe 50.000

41. TVA de plată 70.000

Se cere:

a) să se întocmească bilanţul contabil conform modelului O.M.F. nr 94/2001;

b) să se întocmească bilanţul contabil conform normei IAS 1;

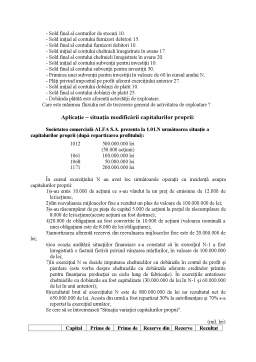

Pe baza următoarelor solduri, prezentate în balanţa de verificare de la 31.12.N, determinaţi valoarea bilanţieră a activelor imobilizate, a activelor circulante şi a capitalurilor proprii:

- împrumuturi acordate altor societăţi 653.000 u.m.;

- construcţii 954.000 u.m.;

- ajustări pentru deprecierea împrumuturilor acordate altor societăţi 15.750 u.m.;

- investiţii financiare pe termen scurt 68.350 u.m.;

- materiale consumabile 268.000 u.m.;

- furnizori-debitori 64.125 u.m.;

- provizioane pentru riscuri şi cheltuieli 65.850 u.m.;

- amortizarea construcţiilor 354.000 u.m.;

- rezerve 280.500 u.m.;

- subvenţii pentru investiţii 65.000 u.m.;

- capital social 800.000 u.m.;

- titluri de participare 90.000 u.m.;

- mărfuri 65.000 u.m.;

- terenuri 255.000 u.m.;

- rezultat reportat 56.000 u.m.;.

Preview document

Conținut arhivă zip

- Probleme Contabilitate Financiara.doc

Alții au mai descărcat și

1. PREZENTAREA SOCIETATII COMERCIALE AEROSTAR S.A. BACAU 1.1. SEDIUL, STATUTUL SOCIETATII SI OBIECTUL DE ACTIVITATE SOCIETATEA COMERCIALA...

Introducere Prezenta lucrare de practică a fost realizată pe baza unui studiu de caz real efectuat asupra SC Alcon Plus SRL , reprezentând o...

Sunt active fixe tangibile.Se mai numesc imobilizari materiale.Durata de functionare este mai mare de un an.Sunt utilizate pt producerea se...

9.1. Evaluarea – noţiune Scopul evaluarii: - obţinerea unei imagini fidele asupra elementelor patrimoniale ; - obţinerea unei imagini fidele...

ELEMENTELE BILANTULUI Elementele bilantului sunt activele, capitalul propriu si datoriile, primul regasindu-se în activul bilantului, iar ultimele...

1.1. Aspecte normative privind organizarea contabilităţii şi întocmirea situaţiilor financiare anuale Reglementările contabile normează...

Aplicatia nr. 2 Pentru realizarea a 300 kg produse finite, o întreprindere efectueaza în cursul lunii martie a exercitiului financiar N...

Te-ar putea interesa și

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Confruntat cu mediul economic şi social în plină transformare, actualul sistem contabil constituie o realizare remarcabilă în ceea ce...

Capitolul I Prezentarea întreprinderii 1.1 Scurt istoric al societăţii S.C. "URB RULMENTI SUCEAVA" S.A s-a infiintat in baza Legii nr. 15/1990...

Capitolul I: Delimitări şi structuri privind stocurile I.1. Noţiuni privind stocurile Orice întreprindere, pentru a-şi atinge obiectivul propus,...

Prezentul proiect urmăreşte analiza contabilă a stocurilor în cadrul unei societăţi comerciale din România. Am ales să tratez această temă...

1. PREZENTAREA GENERALA A S.C. COMAT S.A. DEVA 1.1. SCURT ISTORIC Societatea Comerciala COMAT DEVA S.A. este persoana juridica româna, cu sediul...

ARGUMENT TEMA :ELABORAREA STRATEGIILOR FIRMEI Am optat pentru aceasta tema intrucat mi-a fost cea mea accesibila atat din punct de vedere...

CAPITOLUL I PREZENTAREA GENERALA A DIRECTIEI SILVICE IASI 1.1. Scurt istoric Administratiei forestiere din tara noastra cunoaste trei etape...