Extras din seminar

I. FUZIUNEA PRIN CONTOPIRE

– societati independente dpdv al participatiilor la capitalul social –

1. Presupunem situaţia patrimoniului, conform bilanţurilor contabile de fuziune ale societăţilor 1 si 2, care se dizolvă în vederea fuziunii, puse in acord cu rezultatele inventarierii efectuate cu acesta ocazie:

A Bilanţul contabil al Societăţii 1 P

1. Mijloace fixe (212-281) 2.080.000

(3.560.000-1 .480.000)

2. Mărfuri (371-378) 400.000

(440.000-40.000)

3. Clienţi (411-491) 1.280.000

(1.380.000-100.000)

4. Conturi la bănci în lei (5121) 120.000 1. Capital subscris vărsat (1012) 1.000.000

2. Rezerve legale (1061) 200.000

3. Alte rezerve (168) 240.000

4. Furnizori (401) 2.440.000

TOTAL ACTIV: 3.880.000 TOTAL PASIV: 3.880.000

A Bilanţul contabil al Societăţii 2 P

1. Mijloace fixe (212-281) 1.600.000

(2.920.000-1.320.000)

2. Mărfuri (371-378) 1.440.000

(1.520.000-80.000)

3. Clienţi (411-491) 3.320.000

(3.820.000-500.000)

4. Conturi la bănci în lei (5121) 40.000 1 Capital subscris vărsat (1012) 1.000.000

2 Rezerve legale (1061) 320.000

3 Alte rezerve (168) 800.000

4 Furnizori de imobilizări(404) 3.680.000

TOTAL ACTIV: 6.400.000 TOTAL PASIV: 6.400.000

Mijloacele fixe au fost evaluate astfel: la Societatea 1, la suma de 2.240.000 lei faţă de valoarea rămasă de 2.080.000 lei; La Societatea 2; la suma de 2.500.000 lei faţă de valoarea rămasă de 1.600.000 lei. Inregistrati diferentele din reevaluare, determinati activul net contabil, determinati numarul de actiuni emise de societatea noua, stiind ca valoarea nominala a unei actiuni noi este de 10.000 lei, contabilizati operatiile de fuziune si intocmiti bilantul final al noii societati constituite.

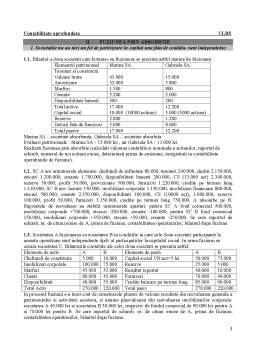

2. Societatea A fuzioneaza cu societatea B in conditiile in care cele doua societati participante la aceasta operatiune sunt independente dpdv al participatiilor la capitalul social. In urma fuziunii se creaza societatea C. Bilanturile contabile ale celor doua societati se prezinta astfel:

Elemente de activ A B Elemente de pasiv A B

Cheltuieli de constituire 5.000 10.000 Capital social VN/act=5 lei 50.000 75.000

Imobilizari corporale 100.000 75.000 Rezerve 25.000 5.000

Marfuri 45.000 35.000 Rezultat reportat 40.000 10.000

Clienti 80.000 45.000 Furnizori 70.000 40.000

Disponibilitati 40.000 55.000 Credite bancare pe termen lung 85.000 90.000

Total Activ 270.000 220.000 Total pasiv 270.000 220.000

In procesul fuziunii s-a tinut cont de urmatoarele plusuri de valoare rezultate din reevaluarea generala a patrimoniului si activitatii acestora, si anume plusvaloarea din reevaluarea imobilizarilor corporale: societatea A 40.000 lei si societatea B 70.000 lei. Inregistrati diferentele din reevaluare, determinati activul net contabil corijat, determinati numarul de actiuni emise de societatea noua, stiind ca valoarea nominala a unei actiuni noi este de 5 lei, contabilizati operatiile de fuziune si intocmiti bilantul final al noii societati constituite.

3. Managerii societatilor Martina SA si Gavila SA au decis fuziunea acestora pentru crearea unei societati Magura SA. Situatiile patrimoniale inainte de fuziune sunt urmatoarele :

Denumire Martina SA Gavila SA

Cheltuieli de constituire 1.000 2.000

Imobilizari corporale

Valoare contabila

Amortizare 10.000

43.000

33.000 9.200

15.000

5.800

Marfuri – valoare bruta 1.500 800

Creante 5.200 2.000

Disponibilitati banesti 300 200

Total Activ 18.000 14.200

Capital social 10.000 (10000 actiuni) 3.000 (3000 actiuni)

Rezerve 2.000 1.200

Datorii pe termen lung 4.000 6.000

Furnizori 2.000 4.000

Total Pasiv 18.000 14.200

In procesul de fuziune s-a tinut seama de un plus de valoare aferent imobilizarilor corporale de 3.000 lei la SC Martina SA si de 1.800 lei la SC Gavila SA. Capitalul social al SC Magura SA este format din actiuni cu o valoare nominala de 1 leu/buc. Realizati fuziunea prin reuniune.

4. Managerii societatilor SC Arc SA si SC Best SA au decis fuziunea acestora pentru crearea unei noi societati C. Situatiile patrimoniale inainte de fuziune sunt urmatoarele:

Denumire element patrimonial SC Arc SA SC Best SA

Cheltuieli de constituire 800 500

Imobilizari corporale

Valoare contabila

Amortizare 5.200

1.000 -

-

Terenuri - 2.040

Materii prime – valoare neta - 600

Materiale consumabile 2.700 -

Disponibilitati banesti 2.100 780

Total activ 9.800 3.920

Capital social 3.000 1.800

Rezerve 2.520 540

Datorii pe termen lung 2.100 1.000

Furnizori 2.180 580

Total pasiv 9.800 3.920

In urma inventarierii activelor imobilizate s-au stabilit urmatoarele valori ale acestora: SC Arc SA 5.800 lei, SC Best SA 2.400 lei. Capitalul social al societatii C este format din actiuni cu o valoare nominala de 1 leu. Realizati operatiunile de fuzionare, inclusiv bilantul contabil al SC C SA, dupa fuziune.

5. Societatile Alfa SA si Beta SA fuzioneaza pentru crearea unei noi societati Gama SA, careia ii aporteaza ansamblul activelor si datoriilor lor. Bilanturile celor doua societati inaintea fuziunii sunt:

Denumire element patrimonial Alfa SA Beta SA

Terenuri si constructii

Valoare contabila

Amortizare

20.000

5.000

30.000

12.000

Marfuri 1.000 2.000

Clienti

Valoare contabila

Provizion pentru depreciere

7.000

1.000

9.000

-

Disponibilitati 2.000 3.000

Total activ 24.000 32.000

Capital social 10.000 20.000

Rezerve 5.000 10.000

Furnizori 9.000 2.000

Total pasiv 24.000 32.000

Fondul comercial necontabilizat este evaluat la 4.000 lei pentru societatea Alfa SA si la 8.000 lei pentru Beta SA, iar constructiile la 16.000 lei pentru Alfa SA si 20.000 lei pentru Beta SA. Capitalul social al SC Gama SA este reprezentat prin actiuni de 1.000 lei actiunea.

Preview document

Conținut arhivă zip

- Probleme Fuziunea Societatilor Comerciale.doc

Alții au mai descărcat și

INTRODUCERE Realităţile societăţii moderne demonstrează că afacerile întreprinzătorilor se desfăşoară într-un mediu economic şi concurenţial, care...

Societatea A prezintă la 31.12.N următoarele informaţii, preluate din balanţa de verificare finală (u.m.): 1. Cheltuieli de constituire 5.000 2....

- Întreprinderea – agent economic principal Există 4 categorii principale de agenţi economici: - Întreprinderea – agent economic principal care...

3. Organizarea si functionarea IC 3.1 Cadrul juridic de organizare si functionare a IC IC sunt organizatii in conformitate cu prevederile legii...

Exemplul 1 În vederea constituirii S.C. „DIO” S.R.L. conform contractului şi statutului societăţii se subscrie un capital social de 20.000.000 lei...

A. Riscul şi rentabilitatea unei acţiuni Problema 1. La momentul t = 0 preţul acţiunii A este P 1000 0 = u.m. La momentul t = 1, preţul acţiunii...

Aplicatie O societate comerciala are cont deschis la BCR-SMB la 1.04. Se detine in cont 150.000. In cursul lunii aprilie, banca efectueaza...

In cadrul acestor activitati, problema principala se refera la determinarea si gestionarea costurilor de productie. Determinarea costului unitary...

Te-ar putea interesa și

INTRODUCERE Se cunoaşte faptul că sistemul contabil din România se află, încă din 1991, într-o perioadă de reformă care afectează aspectele sale...

1.Prezentarea de ansamblu a organizatiei 1.1 Obiectul de activitate al companiei conform codului CAEN Ce este CAEN - CAEN reprezinta acronimul...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

INTRODUCERE Fuziunea societăţilor comerciale reprezintă o necesitate în Uniunea Europeană. Pentru a face faţă concurenţei si mai ales pentru a nu...

CAPITOLUL I ASPECTE INTRODUCTIVE Secţiunea I Scurte considerente privind societăţile comerciale 1.1. Elemente definitorii şi noţiune...

INTRODUCERE Odată cu trecerea la economia de piaţă, activitatea societăţilor comerciale s-a diversificat foarte mult. În consecinţă, pe lângă...

INTRODUCERE Contabilitatea este ştiinţa şi arta stăpânirii afacerilor, obiectivul ei fiind "măsurarea, evaluarea, cunoaşterea, gestiunea şi...

1. FINANŢAREA ACTIVELOR IMOBILIZATE PRIN LEASING 1.1. CONSIDERAŢII GENERALE PRIVIND APARIŢIA ŞI EVOLUŢIA LEASINGULUI Leasingul – ca tehnică de...