Extras din seminar

Exemplul 2.

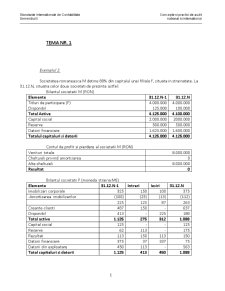

Societatea romaneasca M detine 80% din capitalul unei filiale F, situata in strainatate. La 31.12.N, situatia celor doua societati de prezinta astfel:

Bilantul societatii M (RON)

Elemente 31.12.N-1 31.12.N

Titluri de participare (F) 4.000.000 4.000.000

Disponibil 125.000 100.000

Total Active 4.125.000 4.100.000

Capital social 2.000.000 2000.000

Reserve 500.000 500.000

Datorii financiare 1.625.000 1.600.000

Totalul capitaluri si datorii 4.125.000 4.125.000

Contul de profit si pierdere al societatii M (RON)

Venituri totale 8.000.000

Cheltuieli privind amortizarea 0

Alte cheltuieli 8.000.000

Rezultat 0

Bilantul societatii F (moneda straina:MS)

Elemente 31.12.N-1 Intrari Iesiri 31.12.N

Imobilizari corporale 325 150 100 375

-Amortizarea imobilizarilor (100) (25) (13) (112)

225 125 87 263

Creante-clienti 487 150 - 637

Disponibil 413 - 225 188

Total active 1.125 275 312 1.088

Capital social 125 - - 125

Reserve 62 113 - 175

Rezultat 113 150 113 150

Datorii financiare 375 37 337 75

Datorii din exploatare 450 113 - 563

Total capitaluri si datorii 1.125 413 450 1.088

Contul de profit si pierdere al societatii F (MF)

Elemente Valoare

Venituri totale 2.000

Cheltuieli privind amortizarea 25

Alte cheltuieli 1.825

Rezultat 150

Pentru simplificare, presupunem ca, in exercitiul N, intre societatile M si F nu au existat operatii reciproce.

Informatii suplimentare privind activitatea celor doua societati in exercitiul N:

• Societatea F a repartizat integral rezultatul exercitiului N-1 la reserve;

• Pe 01.04.N societatea F a achizitionat, in numerar, imoblizari corporale in valoare de 150 MS;

• Pe 01.06.N societatea F a vandut, in numerar, imobilizari corporale la un pret de cesiune care coincide cu valoarea neta contabila;

• Contractarile si rambursarile de imprumuturi financiare au fost realizate pe 01.06.N;

• Cursul MS a evoluat astfel:

Preview document

Conținut arhivă zip

- Tema nr. 1_ Sem II.doc

- Tema nr. 2_Sem II.doc

- Tema nr. 3_Sem II.doc

Alții au mai descărcat și

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

În prezent, standardul internațional de contabilitate financiară care stabilește tratamentul contabil al contractelor de leasing este IAS 17...

Introducere Informațiile contabilității financiare se fac publice prin sistemul de situații financiare a căror reglementare în România și în lume...

Capitolul 1: Introducere Obiectivul situaţiilor financiare este de a oferi informaţii despre activitatea unei entități, necesară unei largi game...

INTRODUCERE Deontologia contabilă exprimă ansamblul regulilor și uzanțelor care reglementează raporturile dintre profesionistul contabil,...

Standardele Internaționale de Raportare Financiară (cunoscute sub acronimul IFRS provenit de la denumirea în limba engleză International Financial...

Rezumat Proiectul de IFRS-uri pentru întreprinderile mici şi mijlocii (IMM-uri) ar putea răspunde cerinţei de la nivel internaţional a...

Introducere Cuvantul leasing provine din limba latina (laxus=deschis), fiind prima data folosit undeva in anii 1560. Pana in secolul al 19-lea...