Extras din seminar

REGISTRELE DE CONTABILITATE

Potrivit legii contabilitatii, aprobate in anul 1991, precum si Regulamentului privind aplicarea acesteia, registrele utilizate in contabilitate sunt: registrul-jurnal, registrul-inventar si cartea mare.Asociatiile familiale, care au autorizatie sa desfasoare activitati independente, inregistreaza activitatile lor economice in „Registrul jurnal de incasari si plati”.

Registrul jurnal este un document obligatoriu, in care se inregistreaza in mod cronologic, operatiunile economice desfasurate, pe baza de documente si tinand seama de data intocmirii sau intrarii acestora. Cand exista mai multe documente asemanatoare, in sensul ca ele cuprind acelasi tip de operatii economice, acestea se pot inscrie intr-un registru centralizator si pe baza lui se efectueaza o singura inregistrare. In acest caz,documentului centralizator i seanexeaza totusi toate documentele ce au fost trecute in acest document centralizator.

Registrul jurnal se prezinta astfel:

REGISTRU-JURNAL

Nr.

crt.

Data inregistrarii

Documentul

(felul,nr.,

data)

Explicatia

Conturi Sume

D

C Partiale Totale

D C D C

1 2 3 4 5 6 7 8 9 10

Reportat

De reportat

Intocmit, Verificat,

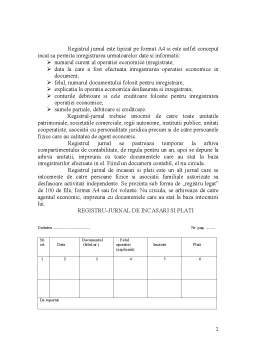

Registrul jurnal este tipizat pe format A4 si este astfel conceput incat sa permita inregistrarea urmatoarelor date si informatii:

- numarul curent al operatiei economice inregistrate;

- data la care a fost efectuata inregistrarea operatiei economice in document;

- felul, numarul documentului folosit pentru inregistrare;

- explicatia la operatia economica desfasurata si inregistrata;

- conturile debitoare si cele creditoare folosite pentru inregistrarea operatiei economice;

- sumele partiale, debitoare si creditoare.

Registrul-jurnal trebuie intocmit de catre toate unitatile patrimoniale, societatile comerciale, regii autonome, institutii publice, unitati cooperatiste, asociatii cu personalitate juridica precum si de catre persoanele fizice care au calitatea de agent economic.

Registrul jurnal se pastreaza temporar la arhiva compartimentului de contabilitate, de regula pentru un an, apoi se depune la arhiva unitatii, impreuna cu toate documentele care au stat la baza inregistrarilor efectuate in el. Fiind un document contabil, el nu circula.

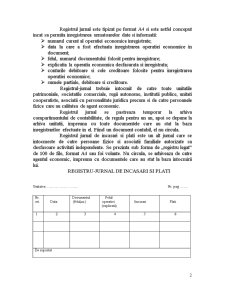

Registrul jurnal de incasari si plati este un alt jurnal care se intocmeste de catre persoane fizice si asociatii familiale autorizate sa desfasoare activitati independente. Se prezinta sub forma de „registru legat” de 100 de file, format A4 sau foi volante. Nu circula, se arhiveaza de catre agentul economic, impreuna cu documentele care au stat la baza intocmirii lui.

REGISTRU-JURNAL DE INCASARI SI PLATI

Nr.

crt.

Data Documentul

(felul,nr.) Felul operatiei

(explicatii)

Incasari

Plati

De reportat

Unitatea

Registrul-inventar este un document contabil obligatoriu pentru inventarierea anuala, in care se prezinta grupat rezultatele inventarierii patrimoniului, precum si fiecare post din bilant. Se intocmeste de catre regiile autonome, societatile comerciale, institutiile publice, unitatile cooperatiste, asociatiile si persoanele fizice care au calitatea de comerciant intr-un singur exemplar, de regula la sfarsit de an, fara stersaturi si fara a lasa spatii libere. Registrul-inventar cuprinde 2 parti: prima priveste rezultatele inventarierii patrimoniului, iar cea de-a doua prezinta, copiat la xerox, bilantul contabil anual si contul de profit si pierdere, forma scurta, care se publica in Monitorul Oficial.

Preview document

Conținut arhivă zip

- Registre de Contabilitate.doc

Alții au mai descărcat și

I. Reglementări privind contabilitatea şi situaţiile financiare ale întreprinderii armonizate cu Directiva a IV-a a Comunităţilor Economice...

I.1. Inventarierea – procedeu al metodei contabilitatii Inventarierea patrimoniului reprezinta ansamblul operatiunilor prin care se constata...

Lucrarea este axata pe exemplul S.C. „Neptun” S.R.L. care are ca obiect de activitate producerea si comercializarea produselor de panificatie....

De realizat o monografie contabila. Pornind de la o situaţie iniţială reflectată printrun bilanţ iniţial la o entitate economica cu profil...

CAPITOLUL I NOŢIUNEA DE DOCUMENTE CONTABILE 1.1. Documente contabile-definiţie. Documentele contabile sunt acte scrise cuprinzând informatii...

OPERATII ECONOMICE În cursul exercitiului au avut loc urmatoarele operatii: 1. Achizitie de materiale consumabile la costul de achizitie de 200...

CAPITOLUL 1 Strategii in realizarea investitiilor internationale 1.1 Obiectivele investitiei internationale Evoluţiile şi tendinţele ce se...

Capitolul 1 NEGOCIEREA COMERCIALĂ SAU NEGOCIEREA ÎN AFACERI 1.1. Definiţie şi trăsături Negocierea, activitate omniprezentă în lumea...

Te-ar putea interesa și

Cap.I Prezentarea entitatii economice cadrul legislativ particularităţile activităţii şi ale structurii organizatorice, organigrama unităţii I.1...

ARGUMENT Am ales lucrarea cu tema ,, Documentele si registrele obligatorii in derularea operatiilor privind activitatea comerciala la S.C. SORSTE...

INTRODUCERE Într-o lume fiscala de o amploare fara precedent, valorificarea informatiei economice se poate asigura numai în cadrul unor sisteme...

Capitolul 1.Prezentarea societăţii 1.1. Denumirea societăţii, forma juridică, sediul, durata Denumirea societăţii este HIDROCONSTRUCŢIA S.A....

Capitolul I. Prezentarea entităţii. 1.1. Înfiinţare, denumire, capital. Societatea „X” a luat fiinţă în data de 05.02.2003, înregistrată la...

Cap I.Obiective,principii si factori de organizare a sistemului de contabilitate a intreprinderii SC MCA CONTEX SRL a fost infiintata in anul...

Cap.I. Prezentarea entitatii. 1. Infiintare,denumire,capital. Societatea C&R Partener a luat fiinta in anul 1996. Numarul inregistrarii la...

Cap.1 Prezentarea entitatii 1.1.Infiintare,denumire,capital Societatea Comerciala MIZATRANS SRL a fost infiintata in data de 10.01.2008 pentru o...