Extras din seminar

Sistemul de bugete in cadrul unei inteprinderi cuprinde:

1.bugete de exploatare

- buget de vanzari

- buget de aprovizionare

- buget de productie

2.buget de investitie

3.bugetulde cheltuieliu generale de administratie

4. buget de sinteza :

- buget de trezorerie

- ct de profit si pierdere previzionat

-bilantul previzionat

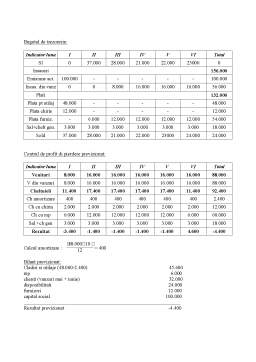

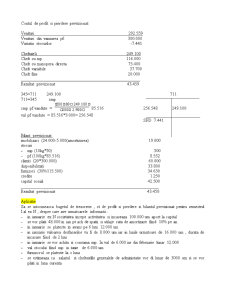

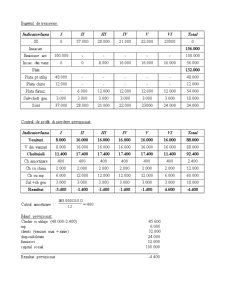

Aplicatie

O sc prezinta la sfarsitul ex N-i urmatoarea situatie bilantiera:

- impobilizari 24.000

- stocuri 17.000 (materii prime si produse finite)

- clienti 10.000

-disponibilitati 2.000

- furnizori 8.000

- credite bancare 25.000

- capital social 25.000

Informatii pt ex N:

- Stoc initial m.p 20kk *50um/kg

- SI p.f 200kg *80um/kg

- Toti cl din N-1 sunt incasati in N

- Toti furnizorii din N-1 sunt platiti in N

- Din creditele bancare ½ se ramburseaza in ex N

- Pentru a realiza un KG de p.f. sunt necesare 0.8kg m.p

- Pretul de aprovizionare este de50 um/kg

- Plata m.p aprovizionate se face 70% in N si 30% in N+1

- Stoc materii prime ex n tb sa fie de 10 kg

- Pt ex N se pevizioneaza ca se va vinde 3.000kg p.f la 100um/kg, incasarile de la clienti facandu-se 80% in ex N si 20% in N+1.SF p.f tb sa fie 100kg

- Pt a obtine un kg de pf sunt secesare 2h de manopera directa.Costul manoperei directe este de 71.500um pt o activitate de 5.500h

- Cheltuielile indirecte de productie se descompun in :chelt variabile( 35.750um pt o activitate de 5.500h manopera directa) si chelt fixe (20.000um din care 5.000 amortizare)

- Chelt monetare se platesc in ex N

Sa se intocmeasca toate bugetele pt ex N tinand cont de faptul ca mp si pf sunt evaluate la cost mediu ponderat.

Preview document

Conținut arhivă zip

- Sistemul de Bugete.doc

Alții au mai descărcat și

Lucrarea este axata pe exemplul S.C. „Neptun” S.R.L. care are ca obiect de activitate producerea si comercializarea produselor de panificatie....

Unitatile de invatamant cu personalitate juridica trebuie sa aiba 200 elevi sau 100 de prescolari inscrisi in cursul unui an sau mai putinde 200 si...

A. PREZENTARE GENERALĂ A. 1 AGENTUL ECONOMIC 1. Denumirea agentului economic: S.C. „Storac” S.A. Galati 2. Forma juridică: Societate comercială...

CASA DE AJUTOR RECIPROC A PENSIONARILOR 1. Date generale C.A.R.P. IASI - este o organizatie nonguvernamentala si nonprofit, având drept scop...

1. Prezentarea unei firme si deschiderea "T"-urilor 2. Operatiuni economico-financiare (martie) 3. Analiza contabila pe etape de analiza (5...

1.1. Statul, administraţia publică şi sectorul public Definirea noţiunii de stat a constituit şi constituie obiectul unui număr mare de domenii...

Concepte, reglementări şi aspecte particulare ale sectorului şi finanţelor publice 1. Bugetul sectorului public Literatura de specialitate...

CAPITOLUL 5: Active curente (circulante) Definiţie Un activ se clasifica ca activ circulant (curent) atunci cand: -este achizitionat sau produs...

Te-ar putea interesa și

CAPITOLUL I ADMINISTRATIA PUBLICA LOCALA SI DESCENTRALIZAREA ADMINISTRATIVA PE BAZA PRINCIPIULUI AUTONOMIEI LOCALE 1.1. CONCEPTUL DE...

Introducere Necesitatea asigurărilor sociale a fost recunoscută încă din etapa dezvoltării manufacturilor cu un număr de salariaţi sporit, în...

Administraţia se regăseşte pretutindeni în toată complexitatea vieţii sociale, constituind una dintre cele mai utile activităţi umane. Legea de...

INTRODUCERE În vorbirea curentă, ca şi în literatura de specialitate, se folosesc mai multe expresii făcând parte din familia cuvântului finanţe,...

Introducere Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii sociale, prin...

1. SISTEMUL DE BUGETE AL INTREPRINDERII 1.1. Prezentare Generala În general cu un orizont anual, bugetele au un rol esenţial, constituind...

I. Locul si rolul impozitelor indirecte in sistemul fiscal din Romania I.1 POLITICA FISCALĂ Politica fiscală reprezintă un instrument important...

ARGUMENT Impozitele reprezintă o formă de prelevare a unei părţi din veniturile şi/sau averea persoanelor fizice şi juridice la dispoziţia...