Cuprins

- SEMINAR 1: SISTEMUL BUGETAR PUBLIC 3

- SEMINAR 2. BUGETUL DE STAT 5

- SEMINAR 3. BUGETUL ASIGURĂRILOR SOCIALE DE STAT, BUGETELE FONDURILOR SPECIALE, BUGETELE LOCALE, BUGETELE INSTITUŢIILOR PUBLICE 9

- SEMINAR 4. DATORIA PUBLICĂ 12

- SEMINAR 5. TREZORERIA PUBLICĂ 14

- SEMINAR 6. BUGETUL UNIUNII EUROPENE 15

- SEMINAR 7. RECAPITULARE 16

Extras din seminar

SEMINAR 1: SISTEMUL BUGETAR PUBLIC

I. Lămurirea unor noţiuni teoretice:

1. Caracteristicile serviciilor publice

2. Organizarea administraţiei publice centrale şi locale

3. Componentele sistemului bugetar

4. Principiile bugetare

5. Clasificaţia bugetară

6. Bugetul general consolidat

II. Aplicaţii:

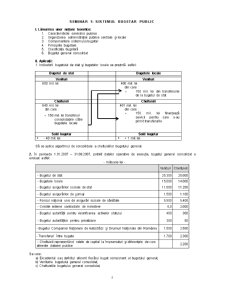

1. Indicatorii bugetului de stat şi bugetelor locale se prezintă astfel:

Bugetul de stat Bugetele locale

Venituri Venituri

600 mil. lei

400 mil. lei

din care :

150 mil. lei din transferurile de la bugetul de stat

Cheltuieli Cheltuieli

640 mil. lei

din care :

150 mil. lei transferuri consolidabile către bugetele locale

401 mil. lei

din care :

150 mil. lei finanţează servicii pentru care s-au primit transferurile

Sold bugetar Sold bugetar

- 40 mil. lei + 1 mil. lei

Să se aplice algoritmul de consolidare a cheltuielilor bugetului general.

2. În perioada 1.01.2007 – 31.08.2007, potrivit datelor operative de execuţie, bugetul general consolidat a evoluat astfel:

- milioane lei -

Venituri Cheltuieli

- Bugetul de stat 25.300 25.000

- Bugetele locale 15.000 14.000

- Bugetul asigurărilor sociale de stat 11.000 11.200

- Bugetul asigurărilor de şomaj 1.500 1.100

- Fondul naţional unic de asigurări sociale de sănătate 5.500 5.400

- Credite externe contractate de ministere 0,0 2.000

- Bugetul autorităţii pentru valorificarea activelor statului 400 300

- Bugetul autorităţilor pentru privatizare 300 50

- Bugetul Companiei Naţionale de Autostrăzi şi Drumuri Naţionale din România 1.500 2.500

- Transferuri între bugete 1.700 2.300

- Cheltuieli reprezentând ratele de capital la împrumuturi şi diferenţele de curs aferente datoriei publice 2.200

Se cere:

a) Excedentul sau deficitul aferent fiecărui buget component al bugetului general;

b) Veniturile bugetului general consolidat;

c) Cheltuielile bugetului general consolidat,

d) Soldul bugetului general consolidat.

4. Bugetul public cuprinde:

1) Bugetul statului;

2) Bugetul asigurărilor sociale de stat;

3) Bugetele locale;

4) Bugetele fondurilor speciale;

5) Bugetul trezoreriei generale a statului;

6) Bugetele instituţiilor publice;

7) Bugetele societăţilor comerciale.

Variante de răspuns:

A. 1,2,3,4,5,6,7 C. 1,2,3,4,5 E. 1,2,3

B. 1,2,3,4,5,6 D. 1,2,3,4

5. În ce se concretizează aplicarea principiului universalităţii în elaborarea bugetului statului:

A) Înscrierea veniturilor şi cheltuielilor publice într-un singur document;

B) Înscrierea veniturilor şi cheltuielilor publice în buget în sumele lor totale;

C) Veniturile bugetare sunt destinate acoperirii tuturor cheltuielilor privite în ansamblu;

D) Veniturile publice trebuie să acopere cheltuielile publice;

E) Clasificarea veniturilor şi cheltuielilor publice în funcţie de anumite criterii.

6. Care sunt rezultatele derogării de la principiul unităţii bugetare:

a) bugetele extraordinare;

b) donaţiile şi sponsorizările;

c) bugetele autonome;

d) bugetele anexe;

e) bugetele societăţilor comerciale cu capital privat.

Variante de răspuns:

A. a C. a,c,d E. a,b,c,d,e

B. b D. a,c,d,e

SEMINAR 2. BUGETUL DE STAT

I. Lămurirea unor noţiuni teoretice:

1. Instituţiile cu atribuţii şi responsabilităţi în procesul bugetar

2. Etapele procesului bugetar

Elaborarea proiectului bugetului de stat

Dezbaterea şi aprobarea bugetului de stat

Execuţia şi încheierea execuţiei bugetului de stat

Controlul execuţiei bugetului de stat

3. Indicatori de apreciere a nivelului şi structurii resurselor şi cheltuielilor publice

Preview document

Conținut arhivă zip

- Buget si Trezorerie Publica.doc

Alții au mai descărcat și

Timp de decenii sistemul de impozite al României a functionat si s-a dezvoltat ca o componenta a modelului administrativ de conducere, constructia...

1. Introducere John Maynard Keynes (1883 –1946) a trăit între 1883-1946 (se naşte în anul în care moare Marx). Tatăl său a fost John Neville...

A. Buget şi trezorerie publică 1. Atribuţiile ordonatorilor secundari de credite bugetare sunt: 1. obligaţia de a comunica Ministerului...

BUGETUL PUBLIC NATIONAL Activitatea financiara a statului se deruleaza intr-o maniera reglementata pe baza Legii Finantelor Publice.Se defineste...

1. Teoria economica în sistenul stiintelor economice. Obiectul de studiu al teoriei economice. Stiinta economica studiaza realitati cu caracter...

Cursul I ECONOMIA PUBLICĂ: O REALITATE ŞI UN DOMENIU DE CERCETARE ECONOMICĂ 1.1 Economia publică, ca sector economic 1.1.1. Sectorul public...

Conceptul de comert exterior În cadrul procesului complex de racordare a economiilor nationale la fluxurile economice mondiale, un rol de cea...

Definitii: Sens larg- investitiile reprezinta nu numaidecit o suma de bani, ci mai degraba o intentie, o actiune umana privind directionarea unui...

Te-ar putea interesa și

Introducere Regatul Unit este numit, in mod obisnuit, in romaneste, Marea Britanie. Cea mai mare parte a sa este situata langa coasta continentala...

1. Analiza cheltuielilor bugetare COFOG 1.1 Date absolute 2000 2001 2002 2003 2004 2005 2006 2007 2008 1.2 Indici cu baza fixa 1.3 Indici cu...

Introducere Existenţa mai multor bugete în cadrul sistemului de bugete (atât la nivel central, cât şi local) atrage după sine o operaţie de...

La inceput, termenul de trezorerie era identificat cu banii publici, iar ulterior cu o institutie desemnata sa asigure respectarea ansamblului de...

CAPITOLUL I 1. Definiți bugetul și bugetul general consolidat. (1 p) 2. Enumerați și prezentați succint structura sistemului bugetar în România....

1.1. Sistemele iniţiativei bugetare În cadrul procesului decizional public, există diferenţe de la o ţară la alta legate de sistemul iniţiativei...

CAPITOLUL I SISTEMUL BUGETAR 1.1 Noţiuni generale privind bugetul Bugetul poate fi privit sub următoarele aspecte: - ca document - ca lege -...

Sistemul unitar de bugete la nivel naţional În practică deosebim 2 abordări ale iniţiativei bugetare potrivit cărora distingem: 1 – sistemul...