Extras din seminar

INTRODUCERE

Taxa pe valoare adăugată este un impozit indirect, care se aplică asupra livrărilor de bunuri, prestărilor de servicii, operaţiunilor asimilate livrarilor de bunuri şi prestărilor de servicii, precum şi asupra importului de bunuri, cu condiţia ca aceste operaţiuni să se realizeze cu plată.

T.V.A. se percepe cu prilejul vînzării unor bunuri şi prestării de servicii, importului şi exportului etc.

Politica fiscala a Republicii Moldova are la dispozitie numeroase pîrghii de influenţare a proceselor economice care urmează a fi orientate astfel să acţioneze în direcţia încurajării agenţilor economici la efectuarea investiţiilor; dezvoltarea anumitor domenii de activitate; incitarea contribuabililor spre muncă şi economisire; crearii noi locuri de muncă etc.

Politica fiscală evolueză şi se perfecţionează continuu în funcţie de obiectivele politice, economice şi sociale din ţară.

Ţinînd cont de rolul şi importanţa politicii fiscale în cadrul unei economii de piaţă unul din obiectivele importante ale perioadei de tranziţie în Republica Moldova a fost şi rămîne în perspectivă ajustarea întregului sistem fiscal. Restructurarea sistemului fiscal în ţara noastră impune perfecţionarea sistemului Taxei pe Valoare Adăugată, considerată ca una dintre cele mai eficiente componente ale sistemului fiscal specific economiei de piaţă din ţările occidentale.

La rîndul său, reorientarea scopurilor politicii fiscale în raport cu Taxa pe Valoare Adaugată provoacă o serie de probleme de care trebuie să se ţină cont pentu a înlătura denaturările dezvoltării economice. În vederea eliminării distorsiunilor existente în sistemul Taxei pe Valoare Adăugată aplicat în Republica Moldova, urmează a fi examinate posibilităţile de transformare a politicii siscale în raport cu Taxa pe Valoare Adăugata într-o politică eficientă şi stabilizatoare de stimulare a proceselor economice din ţara noastră.

Conform recentelor strategii, Republica Moldova în procesul de aderare la structurile europene încearcă armonizarea legislaţiei naţionale cu cea comunitară.

În acest context, lucrarea de faţă încearcă să arate ce s-a adus nou în domeniul taxei pe valoarea adăugată prin introducerea noului Cod fiscal cît şi care este influenţa T.V.A. asupra activităţii economico-financiare a agenţilor economici din RM. Astfel, s-a urmărit încă de la introducerea taxei pe valoarea adăugată în Republica Moldova aspecte cu privire la sfera de aplicare a taxei pe valoarea adăugată, persoanele impozabile, cotele utilizate, baza de impozitare şi operaţiunile scutite.

Sarcina tezei este de a prezenta impactul T.V.A. asupra întreprinderilor din Republica Moldova.

În conformitate cu scopul propus a fost efectuată următoarea structură a tezei:

În Introducere s-a prezentat actualitatea, scopul şi obiectivele cercetării.

În Capitolul I „Concepte generale privind T.V.A.” s-a efectuat o incursiune în prezentarea informaţiei privind descrierea sistemului prin intermediul căruia are loc impunerea cu T.V.A. în condiţiile tranziţiei ţării la economia de piaţă cît şi s-a efectuat o prezentare generală asupra mecanismului determinării şi achitării T.V.A. de către agenţii economici.

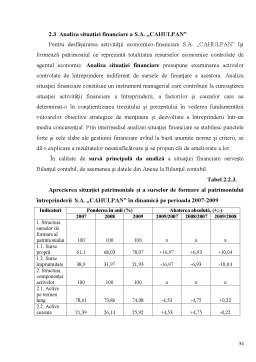

În Capitolul II „Caracteristica economico-financiară a S.A. „CAHULPAN”” s-a efectuat o caracterizare generală asupra S.A. „CahulPan”, fiind analizată succint situaţia economico-financiară a acesteia.

În Capitolul III „Implicaţiile T.V.A. asupra performanţelor întreprinderii” s-au prezentat problemele ce ţin de administrarea T.V.A. şi metodele de perfecţionare a acestora precum şi s-a analizat care este impactul T.V.A. asupra situaţiei financiare a agenţilor economici din RM.

CAPITOLUL I CONCEPTE GENERALE PRIVIND T.V.A.

1.1 Formarea sistemului impunerii cu T.V.A.

Taxa pe valoarea adăugată (T.V.A.) reprezintă un impozit indirect, plătit de către persoanele fizice şi juridice, care se aplică la valoarea nou creată la fiecare stadiu de producere şi vînzare a mărfurilor (serviciilor). Este de menţionat că T.V.A. este o taxă generală de consum care cuprinde toate fazele circuitului economic: aprovizionare, producţie, desfacere şi constituie o sursă importantă de venit permanent al bugetului de stat. Deşi T.V.A. este o taxă unică, ea se aplică fracţionat, corespunzător valorii adăugate la fiecare stadiu al circuitului economic.

Taxa pe valoarea adăugată a fost introdusă pentru prima dată în anul 1954 în Franţa, apoi a urmat în anul 1967 – Danemarca şi parţial în Brazilia, iar în 1968 – în Republica Federală Germania. La mijlocul anului 1988, T.V.A. era în vigoare în 47 de ţări ale Europei, Americii Latine, Turcia, Indonezia etc.

Preview document

Conținut arhivă zip

- Impactul TVA asupra Activitatii Economice.doc

Alții au mai descărcat și

INTRODUCERE În ascensiunea finanţelor publice, bugetul a apărut şi s-a dezvoltat de-a lungul ultimelor decenii, ca instrument principal de...

Argument Fiecare dintre noi a auzit măcar o singură dată despre TVA (Taxa pe Valoare Adăugată). Chiar dacă suntem înterprinzători, având propria...

Capitolul I Impactul TVA asupra firmei A.Introducerea taxei pe valoarea adaugata, expresie a deciziilor fiscale structurale Introducerea (1iulie...

Cap. I – Introducere Comisia Europeană a lansat la data de 1 Decembrie 2010 o amplă consultare publică pe tema consolidării și îmbunătățirii...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

d) + 2,0% ; e) + 1,5%. 2) Indicele productiei exercitiului = 108% ; Indicele consumurilor interne = 106%. Aceasta reprezinta : a) reducerea...

Lucrarea aplicativă nr. 1 1. Tema: Evaluarea globală a activităţii şi performanţelor firmei 2. Scopul: Sistematizarea şi actualizarea...

Analiza factoriala a cifrei de afaceri Analiza factoriala = analiza unui indicator economic, analizat pe baza unui model Model de analiza a...

Te-ar putea interesa și

Argument Impozitele reprezintă preluarea unei părți din veniturile și averea persoanelor fizice sau juridice la dispoziția statului în vederea...

INTRODUCERE Dimensiunea economiei subterane nu poate fi măsurată cu precizie, cifrele variind de la o sursă la alta, dar totuşi efectele se fac...

INTRODUCERE Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la persoanele...

Cap 1. Scurt istoric privind introducerea TVA Taxa pe valoare adăugată apare pentru prima dată în Franţa, din iniţiativa lui M.Laure, legea care...

CAP. 1. CONSIDERATII GENERALE PRIVIND T.V.A. 1.1. SCURT ISTORIC AL TVA Taxa pe valoare adaugata este un impozit indirect datorat la bugetul...

Introducere Fiecare a auzit macar o data termenul de TVA (Taxa pe Valoarea Adaugata). Ea apare scrisa pe aproape toate documentele legate de...

1. Caracterizare generală TVA Una din cele mai moderne şi eficiente componente ale politicii fiscale din ţările europene occidentale o reprezintă...

Cap.1 Considerații generale privind T.V.A. 1.1 Apariția și evoluția T.V.A. Taxa pe valaoare adăugată este un impozit indirect datorat bugetului...