Extras din seminar

Introducere

În majoritatea ţărilor cu economie de piaţă, în sistemul impozitelor indirecte, alături de taxa pe valoare adăugată, care are rolul principal, impozit asupra consumul, funcţionează taxele speciale de consumaţie sau accizele. Sfera de aplicare a accizelor este deosebit de vastă şi cuprinde în principal alcool, benzină şi motorină, produse din tutun, băuturi răcoritoare, parfumuri şi produse cosmetice. Accizele sunt aşezate asupra unor produse care se consumă în cantităţi mari şi care nu pot fi înlocuite de cumpărători cu altele, pentru ca în acest fel să aibă în mod constant un randament fiscal cît mai ridicat,drept urmare, accizele se instituie asupra unor produse care au o cerere neelastica, în ţările diferite sunt produse diferite, ca exemplu : vinul, berea, apele minerale ( Franţa ), tutunul, cafeaua, zahărul. ceaiul. uleiurile minerale ( Germania ), produsele petroliere, tutunul, uleiurile vegetale, produsele industriei chimice, produsele textile şi din iuta ( India ), hidrocarburile ( Tunisia ) etc. Accizele de asemenea constituie o sursă de venit apreciabilă, facil de obţinut la un cost puţin ridicat. Cotele cele mai mari de accize afectează, în general, băuturile, ţigările. Automobilele şi carburanţii şi furnizează, majoritatea veniturilor procurate de aceste taxe special asupra consumului respectiv

În prezent, accizele au un rol important în ceea ce priveşte economia unei ţări. Din punct de vedere economic, aceasta are un rol de a finanţa o parte din bugetul statului, avînd un rol necesar în formarea bugetului unui stat. Astfel, datorită faptului că taxele de consumaţie fac parte din categoria impozitelor indirecte, aspectele cu privire la ele sunt deosebit de importante în definirea rolului impozitelor indirecte în bugetul statului. În ceea ce priveşte taxele de consumaţie, aceaste sunt taxe impuse de bugetul unui stat cu scopul de a favoriza sau defavoriza utilizarea unor produse. Toate aceste aspecte sunt importante, deoarece statul poate avea un control indirect asupra importurilor şi exporturilor. Sistemul de impozitare prin accize a devenit un sistem modern, foarte apropiat de sistmeul pracicat în ţările membre ale Uniunii Europene

Accizele au fost introdus prin Decretul Preşedintelui Republicii Moldova din 27 decembrie 1991 cu începere de la 2 ianuarie 1992. Ulterior impunerea cu accize a fost reglementată de Legea cu privire nr.347-XIII din 27 decembrie 1994. În prezent cadru juridic al impunerii cu accize serveşte Titlu IV al Codului fiscal “Accize” aprobat prin lege la 16 iunie 2000, nr 1053-XIV. În conformitate cu art.119 al Codului fiscal, accizil este un impozit general de stat stabilit pentru unele mărfuri de consum, pentru activitatea în domeniul jocurilor de noroc .

Acciz - impozit indirect care este impus asupra mărfurilor de larg consum. Suma accizelor este inclusă în preţul mărfii sau serviciilor. În prezent, acest impozit este aplicată în toate ţările cu economie de piaţă. El este impus unui şir de mărfuri şi poate fi privit sub două aspecte :

în primul rind, ca sursă principal de venit a bugetului, şi în al doilea rind, ca mod de limitare a consumului unor mărfuri supuse accizelor ( de regulă la mărfuri dăunătoare sănătăţii)

Conform Codului Fiscal al Republii Moldova, accizele sunt parte component a sistemului de impozite şi taxe generale de stat şi se stabilesc pentru :

- Unele mărfuri de consum;

- Activitatea în domeniul jocurlor de noroc

Subiecţii ai impunerii cu accize sunt

a) Persoanele juridice şi persoanele fizice care prelucrează şi/sau fabrică mărfuri supuse accizelor pe teritoriul Republicii Moldova

b) Persoanele juridice şi persoanele fizice care importă mărfuri supuse accizelor

c) Persoanele juridice care desfăşoară activitatea în domeniul jocurilor de noroc

Subiecţii impunerii care produc sau preconizează să producă marfă accizată, precum şi persoanele care intenţioneză să desfăşoare activitatea în domeniul jocurilor de noroc sunt obligaţi să se înregistreze în calitate de plătitor de accize şi să primească certificatul de acciz

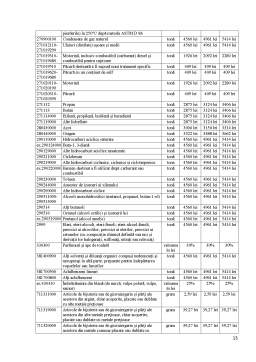

Obiecte al impunerii sunt mărfurile supuse accizelor şi licenţele pentru activitate în domeniul jocurilor de noroc . Mărfurile respective sunt specificate în anexa Titlului IV. Printre grupele mărfurilor respective se enumără : cafea, icre negre (caviar) , bere fabricate din malt, şampanie, vinuri spumate clasice, vinuri spumate naurale, ţigarete , uleiuri uşoare şi medii, motorină,

condesat de gaz natural, parfumuri, îmbrăcăminte din blană, aparate video, aparate de luat vederi şi camera video, autoturisme

Bibliografie

ACTE NORMATIVE

1. Serviciul de Stat al Republicii Moldova, Titlul IV Accize, Codul fiscal nr 1163-XIII din 24.04.1997

2. Lege NR.347 din 27.12.1994 cu privire la accize

MANUALE, MONOGRAFII, LUCRĂRI DIDACTICE, BROȘURI

1. FELIA ALEXANDRU, Fiscalitate şi preţuri în economia de piaţă, Editura Economică 2002, 304p, ISBN 973-590-629-5

2. RODICA HÎNCU, NADEJDA CHICU, OLGA KUZMINA, RODICA COVALI, MARINA DANDARA, LILIA BĂCIOI, Metode şi Tehnici Fiscale,(curs universar) , Editura ASEM, Chişinău 2005, 261p, ISBN 9975-75-315-9

3. OLEG STRATURAL, Impozite Indirecte, Editura ASEM, Chişinău 2009,72p, SBN 9975-942-61-X

4. NARCISA ROXANA MOŞTEANU, Fiscalitate: Impozite si Taxe, Editura: UNIVERSITARA (2008), ISBN: 973-749-459-7

Preview document

Conținut arhivă zip

- Caracteristica generala a accizelor.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Cuvânt înainte Apariţia şi evoluţia finanţelor sunt strîns legate de apariţia şi consolidarea statului. Ştiinţa finanţelor publice este o ramură...

1. Introducere Banii din zilele noastre reprezintă esența economiei, fiind un instrument mult studiat de-a lungul timpului de către oameni, în...

CF este unul dintre cele mai importante concepte ale gestiunii financiare şi respectiv ale logicii financiare, exprimând fluxul net de încasări şi...

Tema III Rate ale dobânzii relevante pentru sistemul bancar Dobânda reprezintă costul banilor luați cu împrumut. Rata dobânzii reprezintă dobânda...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Introduction In the next pages will be explain exactly what every term stands for and what are the steps for each of them in order to apply. Also,...

Te-ar putea interesa și

Introducere Calea parcursă de tara noastră în perioada de după 1990 a constituit un nou curs în viata statului moldovenesc şi poate fi...

CAPITOLUL I. CADRUL ORGANIZATORIC DE DESFĂSURARE A ACTIVITĂŢII LA S.C. SEVERNAV S.A. 1.1 Scurt istoric Societatea comercială SEVERNAV S.A. este...

Notiunea de impozit provine din limba latina de la cuvântul “impozitus” si din limba franceza de la cuvântul “impôt”. Impozitul reprezinta o...

Introducere Politica fiscală evoluează şi se schimbă continuu, adoptîndu-se necesităţilor ivite la o anumită etapă, în funcţie de obiectivele...

CAPITOLUL 1 ROLUL IMPOZITELOR ŞI TAXELOR 1.1. Structurã şi caracteristici ale impozitelor şi taxelor 1.1.1 Noţiuni generale privind impozitele şi...

Capitolul 1 Caracterizarea generala a impozitelor indirecte, evolutie, rolul acestora în tarile cu economie de piata. Notiunea de impozit provine...

Introducere Sistemul fiscal este un atribut obligator al unui stat suveran, care urmăreşte funcţii fiscale şi sociale şi creşterea economică. Mai...

Introducere Începând cu anul 1994, în România, este parcursă o perioadă de tranziţie ce se caracterizează prin profunde modificări, atât în sfera...