Extras din seminar

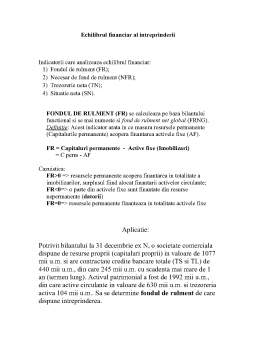

Echilibrul financiar al intreprinderii

Indicatorii care analizeaza echilibrul financiar:

1) Fondul de rulment (FR);

2) Necesar de fond de rulment (NFR);

3) Trezorerie neta (TN);

4) Situatie neta (SN).

FONDUL DE RULMENT (FR) se calculeaza pe baza bilantului functional si se mai numeste si fond de rulment net global (FRNG). Definitie: Acest indicator arata in ce masura resursele permanente (Capitalurile permanente) acopera finantarea activele fixe (AF).

FR = Capitaluri permanente - Active fixe (Imobilizari)

= C perm - AF

Cazuistica:

FR>0 => resursele permanente acopera finantarea in totalitate a imobilizarilor, surplusul fiind alocat finantarii activelor circulante;

FR<0=> o parte din activele fixe sunt finantate din resurse nepermanente (datorii)

FR=0=> resursele permanente finanteaza in totalitate activele fixe

Aplicatie:

Potrivit bilantului la 31 decembrie ex N, o societate comerciala dispune de resurse proprii (capitaluri proprii) in valoare de 1077 mii u.m. si are contractate credite bancare totale (TS si TL) de 440 mii u.m., din care 245 mii u.m. cu scadenta mai mare de 1 an (termen lung). Activul patrimonial a fost de 1992 mii u.m., din care active circulante in valoare de 630 mii u.m. si trezoreria activa 104 mii u.m.. Sa se determine fondul de rulment de care dispune intreprinderea.

Bilant (mii u.m.)

Activ

Capitaluri si Datorii

Active Fixe (AF) 1258

Active Circulante (AC) 630

Trezorerie Activa (TA) 104

Resurse proprii (RPR) 1077

Datorie financiara (DF) 245

Datorie circulanta (DC) 475

Trezorerie Pasiva (TP) 195

TOTAL 1992

TOTAL 1992

FR = C perm - AF = 1077 + 245 - 1258 = 1322 - 1258 = 64

C perm = Capitaluri proprii + DF

NECESARUL DE FOND DE RULMENT (NFR) are doua componente:

a) Necesarul de fond de rulment din exploatare (NFRE);

b) Necesarul de fond de rulment din afara exploatarii (NFRAE).

NFR = NFRE + NFRAE

NFR = AC - DC(din exploatare)

AC - Active Circulante DC - Datorii Circulante (din expl)

SITUATIA NETA indica diferenta dintre Total Activ si Total Datorii

SN = Activ total - Datorii Totale

Aplicatie:

Potrivit bilantului la 31 decembrie, o societate comerciala prezinta credite bancare in valoare de 320 mii u.m., resurse proprii de 1727 mii u.m. si nu are datorii financiare. Activul patrimonial a fost de 2521 mii u.m., din care activele fixe 1510 mii u.m. si trezoreria activa 107 mii u.m. Sa se calculeze necesarul de fond de rulment si situatia neta.

Bilant (mii u.m.)

Activ

Capitaluri si Datorii

Active Fixe (AF) 1510

Active Circulante (AC) 904

Trezorerie Activa (TA) 107

Resurse proprii (RPR) 1727

Datorie financiara (DF) 0

Datorie circulanta (DC) 474

Trezorerie Pasiva (TP) 320

TOTAL 2521

TOTAL 2521

NFR = AC - DC = 904 - 474 = 430

SN = Total ACTIV - Total DATORII = 2521 - (0 + 474 + 320)=

= 1727

TREZORERIA NETA (TN) arata existenta sau lipsa lichiditatilor dintr-o intreprindere si este diferenta dintre trezoreria activa (TA) si trezoreria pasiva (TP).

TN = TA - TP si TN = FR - NFR

Ecuatie de echilibru: FR + TP = NFR + TA

TA - TP = FR - NFR rezulta FR + TP = TA + NFR

Aplicatie:

Din bilantul functional rezulta urmatoarea situatie:

- Fond de rulment: 820 mii u.m.

- Necesar fond de rulment: 727 mii u.m.

- Cont la banca: 134 mii u.m.

- Casierie: 16 mii u.m.

Sa se precizeze daca trebuie apelat la politica creditelor bancare de trezorerie (trezorerie pasiva). Sa se calculeze indicatorul Trezorerie Neta.

FR + TP = NFR + TA => TP = 57

820 + X = 727 + 150 rezulta X = 877 - 820 = 57

Concluzie: Societatea comerciala trebuie sa apeleze la credite de trezorerie in valoare de 57 mii u.m.

TN = FR - NFR = 820 - 727 = 93

TN = TA - TP = 150 - 57 = 93

Preview document

Conținut arhivă zip

- Finante.pdf

Alții au mai descărcat și

PREZENTARE S.C.“FAM”S.A. GALATI 1.1 Descriere generala a S.C. “ FAM” S.A. Galati Denumirea societatii: S.C. “FAM” S.A. Sediul societatii :...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Noțiuni generale Circuitele financiare ca parte a circuitelor economice, se constituie prin interacțiunea fluxurilor născute din operațiuni în...

CF este unul dintre cele mai importante concepte ale gestiunii financiare şi respectiv ale logicii financiare, exprimând fluxul net de încasări şi...

Rezumat În cadrul acestei lucrări, am abordat tema “Analiza Cheltuielilor Întreprinderii”, deoarece consider că în aprecierea performanței și...

Introducere Consolidarea conturilor reprezintă o operațiune care are ca scop exprimarea situației și arezultatelor unei societăți ținând cont de...

Capitolul I PREZENTARE GENERALĂ A S.C. ROMCARBON S.A. BUZĂU 1.1. Scurt istoric al societatii comerciale S.C. Romcarbon S.A. a luat fiinta in anul...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Finantarea monetara a defictului bugetar, reprezinta o solutie politica bugetara care presupune asa – zisa “creatie de moneda”....

INTRODUCERE Am ales ca temă de licentǎ „ Fundamentarea planului de finantarea a investitiilor intreprinderii” deoarece consider că în economia...

1.2 AVANTAJELE FINANTARII PRIN LEASING Aparitia si utilizarea într-o masura semnificativa a leasing-ului duce la concluzia ca acesta ofera...

Radacinile firmei se afla in Germania, locul in care este una dintre cele mai mari companii in domeniul de comert en-detail. 1984 a fost anul in...

Finantele publice sunt reprezentate în România printr-un sistem complex de relatii economice prin care se asigura formarea si reparizarea...

FINANTAREA TURISMULUI PRIN FONDURI EUROPENE CAPITOLUL I 1.1.Ce sunt Fondurile Structurale (FS)? Fondurile Structurale (FS) reprezintă...

INTRODUCERE Existenta unui mediu concurential normal si preluarea acquis-ului comunitar reprezinta fundamente ale consolidarii optiunii României...

CAP. 1 Structura si atributiile compartimentului financiar 1.1. Istoric. Obiect de activitate Societatea comerciala LABORATOR CARMANGERIE...