Extras din seminar

Finanantarea la suprafata este ilustrata de operatiunea de incorporare a diverse posturi bilantiere , continute in structura financiara-contabila a capitalurilor proprii . Se numeste astfel intrucat intreprinderea nu inregistreaza o modificare semnificativa a structurii financiare a intreprinderii . Este o operatiune de marketing financiar , care creaza o buna imagine intreprinderii in fata potentialilor investitori .

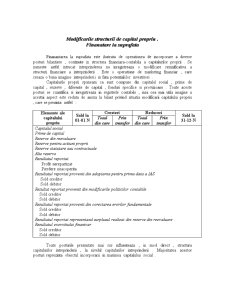

Capitalurile proprii spuneam ca sunt compuse din capitalul social , prime de capital , rezerve , diferente de capital , fonduri specifice si provizioane . Toate aceste posturi se cuantifica si inregistreaza in registrele contabile , insa cea mai utila imagine a acestui aspect este redata de anexa la bilant privind situatia modificarii capitalului propriu , care se prezinta astfel :

Elemente ale

capitalului propriu Sold la 01-01 N Cresteri Reduceri Sold la

31-12-N

Total

din care Prin transfer Total din care Prin transfer

Capitalul social

Prime de capital

Rezerve din reevaluare

Rezerve pentru actiuni proprii

Rezerve statutare sau contractuale

Alte rezerve

Rezultatul reportat

Profit nerepartizat

Pierdere neacoperita

Rezultatul reportat provenit din adoptarea pentru prima data a IAS

Sold creditor

Sold debitor

Rezultat reportat provenit din modificarile politicilor contabile

Sold creditor

Sold debitor

Rezultatul reportat provenit din corectarea erorilor fundamentale

Sold creditor

Sold debitor

Rezultatul reportat reprezentand surplusul realizat din rezerve din reevaluare

Rezultatul exercitiului finanicar

Sold creditor

Sold debitor

Toate posturile prezentate mai sus influenteaza , in mod direct , structura capitalurilor intreprinderii , la nivelul capitalurilor intreprinderii . Majoritatea acestor posturi reprezinta obiectul incorporarii in marimea capitalului social .

Principala , sic ea mai importanta operatiune de acest fel este incorporarea rezervelor in structura capitalului social . Aceasta deoarece , se apeleaza foarte des la efectuarea acestui gen de operatiune financiara , existand posibilitatea in fiecare an .

Dupa cum spuneam , aceste operatiuni nu aduc modificari relevante in rezolutia raportului capitaluri imprumutate / capitaluri proprii , ci doar creeaza o buna imagine de marketing intreprinderii . Cea mai importanta schimbare se inregistreaza la nivelul cursului de piata al actiunilor , la fel ca si in cazul aporturilor ulterioare . De aceea , pentru a efectua o astfel de operatiune actiunile intreprinderii trebuie sa fie cotate la o valoare suficient de mare care sa evite micsorarea cursului sub nivelul valorii sale nominale , pentru a asigura o buna conservare a averii intreprinzatorilor . La nivelul structurii bilantului financiar-contabil incorporarea rezervelor are urmatoarele implicatii :

Inainte de majorare

ACTIV PASIV

1 . Valori mobilizate

2 . Valori de exploatare

3 . Valori realizabile

4 . Valori disponibile 1 . Capital propriu :

- capitalul social

- rezerve

- …

2 . Capital imprumutat

Total activ = Total pasiv

Dupa majorare

ACTIV PASIV

1 . Active initiale 1 . Capital propriu :

-capital social majorat ;

- rezerve diminuate corespunzator

- …

2 . Capital imprumutat

Total active = Total pasiv

Incorporarea rezervelor in capitalul social reprezinta , de fapt , o distribuire de actiuni cu titlu gratuit catre actionari , proportional cu procentul de avere detinut la intrepindere . Asadar aceasta majorare se efectueaza prin emisiunea de noi actiuni , doar ca aceste noi actiuni au un prêt de emisiune egal cu 0 . Acest tip de actiuni este avantajos , din punct de vedere fiscal intreprinderii , si in cazul nedistribuirii dividendelor . Intrucat profitul repartizat catre actionari este impozabil , se impune afectarea marimii rezultatului fiscal , in sensul micsorarii marimii sale . Insa , o distribuire de actiuni gratuite , in valoare egala cu marimea dividendelor ce s-ar cuveni actionarilor reprezinta o operatiune deductibila fiscal . Singura problem ace s-ar mai ridica ar fi randamentul acestor actiuni , reflectat de raportul dintre rata dobanzii practicate pe pietele de capital si respectiv rata rentabilitatii interne a intreprinderii .

Analog emisiunii de actiuni cu titlu oneros , cursul de piata al actiunilor intreprinderii sufera o scadere . Acest lucru reiese din simple calcule matematice , pe care le vom prezenta mai jos .

Preview document

Conținut arhivă zip

- Modificarea Capitalurilor Proprii.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

MOTIVAȚIA, IMPORTANȚA ȘI METODOLOGIA CERCETĂRII Am ales această temă, deoarece structura capitalurilor proprii și utilizarea eficienței lor a...

1. Prezentarea generală a întreprinderii pe care se face studiul 1. 1 Cadrul general de organizare si desfășurare a activității A. Obiect de...

Introducere În acest proiect am povestit despre compania Biofarm , detaliată în 5 capitole reprezentând analiza surselor de finanțare a acesteia...

Introducere In prezent firmele au la dispozitie mai mult surse de finantare,atat pe plan national cat si pe plan international. In cadrul...

CAPITOLUL I: Prezentarea generală a întreprinderii TURISM FELIX 1.1. Cadrul general de organizare și de desfășurare a activității A. Obiect de...

CAPITOLUL 1 PREZENTAREA GENERALĂ A ÎNTREPRINDERII 1.1. Cadrul general de organizare și desfășurare a activității 1.1.1. Obiect de activitate În...

Capitolul 1: Prezentarea generală a întreprinderii Rompetrol Rafinărie S.A. 1.1 Cadrul general de organizare și desfășurarea activității și...

1. Prezentarea generala a intreprinderii OLTCHIM S.A. 1.1. Cadrul general de organizare si desfasurare a activitatii A. Obiect de activitate...