Extras din seminar

Politica de dividend reprezinta o alta componenta importanta in stabilirea politicii de finantare a intreprinderii , si implicit a determinarii structurii financiare a intreprinderii . Alaturi de politica de investitii si cea de finantare , politica de dividend sta la baza formarii structurii de finanatare si a structurii financiare a intreprinderii .

Politica de dividend vizeaza decizia de repartizare a profitului sub forma dividendelor , ca o modalitate de remunerare a capitalurilor pe care acestia le-au plasat la formarea capitalurilor proprii ale intreprinderii .

Decizia de a repartiza sau nu dividende , si in ce masura , continua si pana in zielele noastre sa reprezinte un conflict nesfarsit de interese intre managerii intreprinderii si actionari . De aceea , pe de-o parte , managerii intreprinderii doresc fructificarea oportunitatilor de investitii si procurarea de surse de capital cat mai ieftine . Actionarii , pe de alta parte , isi manifesta preferinta pentru obtinerea unui venit remunerator viitor cat mai ridicat , cu scopul de a-si recupera intr-un timp cat mai scurt investitia efectuata in intreprindere , si se arata interesati de a minimiza pe cat posibil riscul capitalurilor investite , generat de politica de finantare a intreprinderii adoptata de catre manageri .

Profitul net obtinut se poate repartiza , fie prin acordarea de dividende , fie prin constituirea de diverse fonduri proprii ( componente ale capitalului propriu ) , acordarea de actiuni gratuite etc. , fie concomitent . Insa oricare ar fi forma de repartizare a profitului obtinut , acesta revine in final actionarilor , intrucat averea intreprinderii este in fapt averea actionarilor .

Conform teoriei semnalului , politica de dividend reprezinta un factor esential de influenta a valorii actiunilor . Lucrarile de specialitate au fundamentat diverse modele de corelare a evolutiei actiunilor cu evolutia dividendelor . S-a ajuns la concluzia ca marimea dividendelor nu determina modificarea valorii intreprinderii , insa ofera informatii privind perspectivele de viitor ale acesteia . Analistii bursieri si investitorii de capital sunt utilizatorii cei mai frecventi ai interpretarii politicii de dividend a unei intreprinderi cotate .

Teoria si practica financiara au emis trei mari directi privind stabilirea politicii de dividend , directi complet divergente , care nu ofera solutia unei politici de dividend optime generalizate :

de neutralitatii ;

de favorizare a repartizarii de dividende ;

de descurajare a distribuirii de dividende .

Neutralitatea politicii de dividend

Aceasta teorie a fost formulate in lucrarile prefesorilor americani Franco Modigliani si Meerton Miller . Aceasta teorie porneste , ca si in tratarea independentei valorii intreprinderii de structura sa financiara , de la o serie de ipoteze idealiste , printre care se numara : existenta unei piete perfecte , absenta fiscalitatii , liberalizarea accesului la piata financiara , inexistenta costurilor de intermediere , absenta asimetriei de informatii etc.

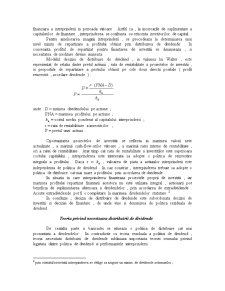

Teoria neutralitatii porneste de la relatia de cunatificare a valorii intreprinderii , relatie ce subliniaza faptul ca politica de dividend a intreprinderii nu influenteaza valoarea de piata a acesteia . Singurele variabile de influenta sunt marimea cash-flow-urilor degajate de activitatea de exploatare si costul mediu ponderat al capitalului intreprinderii , cost care coincide cu rata minima de rentabilitate acceptata de catre investitori :

unde : = valoarea intreprinderii neindatorate ;

= valoarea intreprinderii indatorate ;

= costul capitalului intreprinderii neindatorate ;

= costul capitalului intreprinderii indatorate ;

EBIT = profitul din exploatare sperat inainte de deducerea cheltuielilor financiare si a impozitului pe profit .

Costul mediu ponderat al capitalului unei intreprinderi este independent de structura financiara a intreprinderii , fiind egal cu rata de capitalizare a fluxului de venituri viitoare ale unei intreprinderi neindatorate apartinand aceleasi clase de risc . Cele doua intreprinderi efectueaza acelasi gen de activitate economica , prin urmare potentialul cah-flow de exploatare este identic in ambele cazuri . Astfel este asigurata egalitatea valorii de piata a celor doua intreprinderi , si este dovedita independenta politicii de dividend asupra valorii de piata unei intreprinderi .

Preview document

Conținut arhivă zip

- Politica de Dividend.doc

Alții au mai descărcat și

Introducere Dat fiind rolul decisiv pe care întreprinderea îl joacă în destinul fiecărei ţări, tratarea dimensiunii financiare a activităţii...

1.Scurt istoric al teoriilor privind politica de dividend Teoria financiara considera politica de dividend drept un teren de studiu interesant...

Introducere Activitatea unui întrepinderi, odată cu trecerea la economia de piaţă, indiferent de ponderea pe care o deţine în sectorul său de...

CAP.1. ÎNTRPRINDEREA ÎN CONTEXTUL MECANISMELOR ECONOMICO-FINANCIARE Modalităţi de exprimare a valorii în raport cu anticipările agenţilor...

CAPITOLUL I FUNCŢIA FINANCIARĂ A ÎNTREPRINDERII Funcţia financiară a întreprinderii rezultă din convergenţa unor factori de ordin teoretic şi...

Tema 1:Continutul finantelor intreprinderii 1.1esenta si rolul finantelor intreprinderii.Obiectivele financiare ale intreprinderii 1.2 functiile...

1.Prezentarea firmei Electroarges SA cu sediul în Curtea de Argeș, s-a înființat în 1971 iar peste doi ani a început să-și desfășoare...

Tema 1. Conţinutul social-economic al finanţelor 1. Finanţele: abordări teoretice şi conceptuale 2. Conţinutul economic al finanţelor 3....

Te-ar putea interesa și

CAPITOLUL I ESTE NECESAR SA SE DISCUTE DESPRE POLITICA DE DIVIDEND ? Abordarea unei teme precum politica de dividend a firmelor românesti cere...

INTRODUCERE Motivarea alegerii temei Motivul pentru care am ales să cercetez tema intitulată „Studiu privind decizia de dividend la societăți...

Introducere Dat fiind rolul decisiv pe care întreprinderea îl joacă în destinul fiecărei ţări, tratarea dimensiunii financiare a activităţii...

1. Scurt istoric Teoria financira considera politica de dividend drept un teren de studiu interesant datorita incitarilor problematice pe care...

1.Scurt istoric al teoriilor privind politica de dividend Teoria financiara considera politica de dividend drept un teren de studiu interesant...

1.Continutul politicii de dividend Politica de dividend reprezinta ansamblul deciziilor si tehnicilor folosite pentru determinarea nivelului...

Introducere Dat fiind rolul decisiv pe care întreprinderea îl joacă în destinul fiecărei ţări, tratarea dimensiunii financiare a activităţii...