Extras din seminar

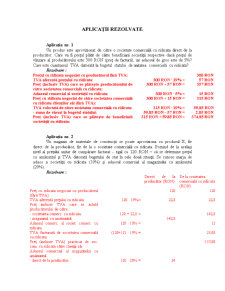

APLICAŢII REZOLVATE

Aplicaţia nr. 1

Un produs este aprovizionat de către o societate comercială cu ridicata direct de la producător. Care va fi preţul plătit de către beneficiarii societăţii respective dacă preţul de vânzare al producătorului este 300 RON (preţ de factură), iar adaosul de gros este de 5%? Care este cuantumul TVA datorată la bugetul statului de unitatea comercială cu ridicata?

Rezolvare :

Preţul cu ridicata negociat cu producătorul fără TVA: 300 RON

TVA aferentă preţului cu ridicata: 300 RON • 19% = 57 RON

Preţ (inclusiv TVA) care se plăteşte producătorului de către societatea comercială cu ridicata: 300 RON + 57 RON = 357 RON

Adaosul comercial al societăţii cu ridicata: 300 RON • 5% = 15 RON

Preţ cu ridicata negociat de către societatea comercială cu ridicata clienţilor săi (fără TVA): 300 RON + 15 RON = 315 RON

TVA colectată de către societatea comercială cu ridicata: 315 RON • 19% = 59,85 RON

- suma de vărsat la bugetul statului: 59,85 RON – 57 RON = 2,85 RON

Preţ (inclusiv TVA) care se plăteşte de beneficiarii societăţii cu ridicata: 315 RON + 59,85 RON = 374,85 RON

Aplicaţia nr. 2

Un magazin de materiale de construcţii se poate aproviziona cu produsul X, fie direct de la producător, fie de la o societate comercială cu ridicata. Pornind de la acelaşi nivel al preţului unitar de cumpărare facturat - egal cu 120 RON – să se determine preţul cu amănuntul şi TVA datorată bugetului de stat în cele două situaţii. Se cunosc marja de adaos a societăţii cu ridicata (10%) şi adaosul comercial al magazinului cu amănuntul (20%).

Rezolvare :

Direct de la producător (RON) De la societatea comercială cu ridicata (RON)

Preţ cu ridicata negociat cu producătorul (fără TVA) 120 120

TVA aferentă preţului cu ridicata: 120 • 19%= 22,8 22,8

Preţ inclusiv TVA care se achită producătorului de către:

- societatea comerc. cu ridicata: 120 + 22,8 = 142,8

- magazinul cu amănuntul: 142,8

Adaosul comerc. al societ. comerc. cu ridicata 120 • 10% = 12

TVA facturată de societatea comercială cu ridicata: (120+12) • 19% = 25,08

Preţ (inclusiv TVA) practicat de soc. com. cu ridicata către clienţii săi: 157,08

Adaosul comercial al magazinului cu amănuntul:

- direct de la producător: 120 • 20% = 24

- de la societatea comerc. cu ridicata: 132 • 20% = 26,4

Preţul magazinului cu amănuntul (fără TVA) 144 158,4

TVA aferentă adaosului comercial: 24 • 19% = 4,56

26,4 • 19% = 5,01

Preţ cu amănuntul maxim 120+24+22,8+4,56= 171,36

132+26,4+25,08+5,01= 188,49

TVA datorată bugetului de stat de către magazinul cu amănuntul: 171,36 • 19/119-22,8=

= 27,36-22,8= 4,56

TVA datorată bugetului de stat de către societ. comercială cu ridicata: 25,08 – 22,8 = 2,28

TVA datorată bugetului de stat de către magazinul cu amănuntul: 188,49 •19/119-25,08= 5,01

Aplicaţia nr. 3

Un produs parcurge în circuitul său de la materia primă la consumatorul final 5 stadii. În tabelul de mai jos se prezintă datele necesare pentru stabilirea preţurilor negociate şi a celor facturate:

- RON -

Stadiul Preţ de cumpărare facturat Din care TVA PC fără TVA Valoarea adăugată PV negociat TVA colectată TVA datorată Preţ de vânzare facturat

I 251 100

II 150

III 120

IV 80

Se cere completarea tabelului determinând următorii indicatori:

a) preţurile de vânzare negociate;

b) preţurile de vânzare facturate;

c) TVA pe stadii şi TVA datorată bugetului de stat.

Rezolvare :

TVA colectată = 40 + 19,09 + 28,50 + 22,80 + 15,20 = 125,59 (RON)

Total valoare adăugată = 211 + 100 + 150 + 120 +80 = 661 (RON)

Total TVA: 661 • 19% = 125,59

Numărul de etape parcurse: 5

Număr de plătitori de TVA: 5 (0, I, II, III, IV)

Stadiul I:

PV negociat = PC fără TVA + VA

TVA din preţul de cumpărare = 251 • 19/119 = 40 (RON)

PC fără TVA = 251- 40 = 211 (RON)

PV negociat = 211 + 100 = 311 (RON)

TVA colectată = 311 • 19% = 59,09 (RON)

PV facturat = 311 + 59,09 = 370,09 (RON)

TVA datorată la buget = 59,09 – 40 = 19,09 (RON)

Stadiul al II-lea:

TVA din preţul de cumpărare = 370,09 • 19/119 = 59,09 (RON)

PC fără TVA = 37,09 – 59,09 = 311 (RON)

Preview document

Conținut arhivă zip

- Preturi si Concurenta - Seminar.doc

Alții au mai descărcat și

Notiunea de impozit provine din limba latina de la cuvântul “impozitus” si din limba franceza de la cuvântul “impôt”. Impozitul reprezinta o...

Comportamentul agenţilor economici implicaţi în procesul formării preţurilor diferă în ceea ce priveşte strategia de adaptare la cerinţele concrete...

Impozitele si taxele constituie componente tot mai importante ale vietii economice, prin intermediul carora statul isi procura resursele financiare...

CAPITOLUL I-Organizarea şi funcţionarea DGFP VASLUI 1.1. Scurt istoric privind Finanţele Publice ale jud. Vaslui Până în anul 1989, Finanţele...

Cap. I. Arhitectura institutionala a pietei de capital din România 1. Emitentii de valori mobiliare (cererea de capital) Valorile mobiliare...

CAPITOLUL 1 ACCIZELE 1.1 Probleme rezolvate 1. O societate comerciala produce în anul 2005 o cantitate de coniac de 150 hectolitri....

TEMA 6 SISTEMELE DE PLATI Sistemele de plati ca parte a sistemelor bancare s-au dezvoltat odata cu platile fara numerar. Conceptul cheie al...

Te-ar putea interesa și

Pentru a putea analiza Mangamentul Industriei Hoteliere din zona Brasovului, trebuie sa localizam orasul, atat din punct de vedere istoric cat si...

Introducere Societatea contemporană se orientează din ce în ce mai mult spre servicii, existând din ce în ce mai multe opinii conform cărora ea...

Capitolul I Prezentarea agenţiei de turism Sfara Tours Cluj - Napoca 1.1. Descrierea domeniului de activitate Agenţia de turism Sfara Tours...

INTRODUCERE Turismul este cea mai mare afacere a începutului de mileniu, atât pe plan mondial, cât şi în Uniunea Europeană spre care tinde şi...

INTRODUCERE În viziunea lui Porter , “concurența este factorul determinant esențial în succesul sau eșecul firmelor. Ea determină oportunitatea...

HOTEL ALPIN, Poiana Brasov, Brasov, Romania Categorie Hotel: 4**** Adresa: Poiana Brasov Telefoane pentru rezervari: (021) 407 47 48 Locatia:...

1. Obiectivele analizei concurentei din punctul de vedere al intreprinderii In conditiile unei economii concurentiale, pentru o intreprindere nu...

PROGRAMA ANALITICA A CURSULUI DE MARKETING I. Continutul, rolul si functiile marketing-ului; II. Aparitia, dezvoltarea, domeniile de aplicare si...