Extras din seminar

Aplicația 1

Analizați posibilităților de finanțare ale întreprinderii (în baza indicatorilor capacitatea de îndatorare globală și la termen).

Capitalul propriu - 11 142 536 lei

Datorii pe termen lung - 1 918 579 lei

Datorii curente - 7 811 699 lei

Datorii totale - 9 730 278 lei

Indicatori Formula de calcul Calculul Suma posibilă de împrumutat (lei)

1.Posibilitatea maximă de îndatorare globală C

G Datorii totale / Capital propriu ≤ 2

1 918 579 + 7 811 699 / 11 142 536 = 0.87 < 2 12 554 794

2.Posibilitate de îndatorare la termen Datorii pe termen lung / Capital propriu ≤ 1 1 918 579 / 11 142 536 = 0.17 < 1 9 223 957

CIG = Datorii totale / Capital propriu ≤ 2

CIG = 1 918 579 + 7 811 699 / 11 142 536 = 0.87 < 2

CIT = Datorii pe termen lung / Capital propriu ≤ 1

CIT = 1 918 579 / 11 142 536 = 0.17 < 1

CIG = Datorii totale + X / Capital propriu = 2

CIG = 9 730 278 +X / 11 142 536 = 2

X - reprezinta suma maxima de indatorare globala pe care entitatea poate sa o imprumute.

X = ( 11 142 536 * 2) - 9 730 278 = 12 554 794 lei

CIT = Datorii pe termen lung + Y / Capital propriu = 2

CIT = 1 918 579 + Y / 11 142 536 = 1

Y - reprezinta suma de indatorare la termen pe care entitatea are posibilitatea sa o imprumute.

Y = ( 11 142 536 * 1) - 1 918 579 = 9 223 957 lei

Determinam suma pe care entitatea o poate imprumuta pe termen scurt

12 554 794 - 9 223 957 = 3 330 837 lei

Concluzii: In urma calculelor am determinat ca entitea „ Bandaira SRL” poate sa imprumute resurse banesti atit pe termen lung cit si pe termen scurt. Pe termen lung entitatea poate sa imprumute maxim o suma de 9 223 957 lei, iar pe termen scurt entitatea are posibilitatea sa ia un imprumut de 3 330 837 lei. Astfel capacitatea de indatorare globala a entitatii constitue o suma maxima de 12 554 794 lei.

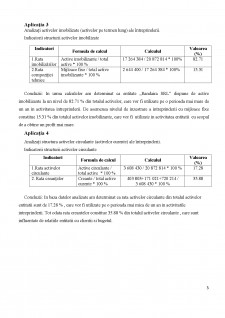

Aplicația 2

Analizați echilibrului financiar al întreprinderii.

Analiza fondului de rulment

Indicatori Anul precedent (lei) Anul de gestiune (lei) Abaterea absolută (lei) Abaterea relativă (%)

1) Active imobilizate 11 242 114 17 264 384 6 022 270 53.56

2) Active circulante 5 994 887 3 608 430 -2 386 457 -39.80

3) Capital propriu 10 585 036 11 142 536 557 500 5.26

4) Datorii pe termen lung 1 040 398 1 918 579 878 181 84.40

5) Datorii curente 5 611 567 7 811 699 2 200 132 39.20

6) Fond de rulment 383 320 - 4 203 269

1) Determinam abaterea absoluta a activelor imobilizate

Anul de gestiune - anul precedent = 17 264 384 - 11 242 114 = 6 022 270 lei

2) Determinam abaterea relativa a activelor imobilizate

Anul de gestiune - anul precedent / anul precedent * 100 %

17 264 384 - 11 242 114 / 11 242 114 * 100 % = 53.56 %

3) Determinam fondul de rulment pentru anul precedent

FR1 = Capital permanent - active imobilizante = Capital propriu + datorii pe termen lung - active imobilizante = 10 585 036 + 1 040 398 - 11 242 114 = 383 320 lei

FR2 = Active circulante - datorii curente = 5 994 887 - 5 611 567 = 383 320 lei

4) Determinam fondul de rulment pentru anul curent

FR1 = Capital permanent - active imobilizante = Capital propriu + datorii pe termen lung - active imobilizante = 11 142 536 + 1 918 579 - 17 264 384 = - 4 203 269 lei

FR2 = Active circulante - datorii curente = 3 608 430 - 7 811 699 = - 4 203 269 lei

Concluzii: In urma analizei datelor din tabel am constatat ca entitatea a pus mai mult accent pe active imobilizante, care reprezinta 6 022 270 lei sau 53.56 % si mai putin s-a axat pe active circulante, care s-au micsorat cu 2 386 457 lei sau cu 39.80 %. De asemenea analizind fondul de rulment am ajuns la concluzia ca pentru anul precedent entitatea avea resurse suficiente si utiliza rational banii imprumutati pe termen lung, fondul de rulment fiind de 383 320 lei. Insa pentru anul curent fondul de rulment constitue - 4 203 269 lei, ceea ce inseamna ca entitatea sufera de insuficienta de resurse banesti si foloseste neeficient banii imprumutati pe termen lung.

Preview document

Conținut arhivă zip

- Sarcini pentru finantele intreprinderii.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Noțiuni generale Circuitele financiare ca parte a circuitelor economice, se constituie prin interacțiunea fluxurilor născute din operațiuni în...

Introducere Atunci când vorbim despre o întreprindere mereu vor fi incluse în structura acesteia și activele deoarece acestea reprezintă resursele...

CF este unul dintre cele mai importante concepte ale gestiunii financiare şi respectiv ale logicii financiare, exprimând fluxul net de încasări şi...

Rezumat În cadrul acestei lucrări, am abordat tema “Analiza Cheltuielilor Întreprinderii”, deoarece consider că în aprecierea performanței și...

Capitolul I Abordări teoretice în privința activității de audit intern 1.1. Apariția și evoluția activității de audit Originea termenului de...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Noile oportunitati de cooperare si schimburi internationale, ultimele realizari ale stiintei si tehnologiei, paleta din ce în ce mai larga a...

INTRODUCERE Actualitatea temei de cercetare. În procesul actual de evoluţie a economiei României aspectul gestiunii financiare în administrarea...

CAPITOLUL 1. 1. ORGANIZAREA TREZORERIEI LA S.C. TRINITY S.A. 1.1 ORGANIZAREA, FUNCŢIILE ŞI SARCINILE TREZORERIEI Trezoreria reprezintă un...

Introducere În perioada pe care o parcurgem – de trecere de la o economie supercentralizată la economia de piaţă – sunt necesare eforturi...

1.CONCEPTUL DE PREŢ Definit in termenii cei mai generali, pretul reprezinta o suma de bani primita sau platita pentru cedarea, respectiv...

1. Definirea şi evoluţia finanţelor publice. In procesul procurari si repartizarii resurselor de care are nevoie statul pt realizarea functiilor...

Finante - categorie economica cu caracter istoric Comuna primitiva, dupa cum se stie, nu a cunoscut statul. In aceasta oranduire, diferite...

1. GENEZA FINANTELOR Intreprinderile evolueaza intr-un mediu financiar care le ofera instrumente si posibilitati de actiune specifice, dar le...