Extras din seminar

Contabilitatea este știința, profesia, materia care se ocupă cu contabilizarea, înregistrarea, „contorizarea" tuturor activităților desfășurate într-o firmă: vânzări, cumpărări, plăți, încasări, închirieri, contractări de credite de la bănci etc.

Toate activitățile ce se desfășoară într-o firmă și implică mai devreme sau mai târziu valori bănești, trebuie să se regăsească sub o formă scriptică în actele contabile ale societății respective, pentru informarea diverselor persoane interesate de activitatea firmei respective: acționari/asociați, angajați, Statul sub diversele lui forme, bănci, investitori etc.

Care este scopul oricărei societăți comerciale? Acela de a obține PROFIT. Ce este profitul? Este rodul muncii unei întregi echipe de oameni, ce lucrează în cadrul unei firme; este rezultatul pozitiv al desfășurării activității unei firme pe parcursul unui întreg an de muncă. Pe parcursul unui an firma obține VENITURI și CHELTUIELI, care prin comparare, cu ajutorul contabilității, evidențiază un rezultat pozitiv (profitul) sau un rezultat negativ (pierderea), astfel:

1. dacă VENITURILE > CHELTUIELILE - PROFIT

2. dacă VENITURILE < CHELTUIELILE - PIERDERE

Prin VENITURI înțelegem toate intrările de bani în firmă, sub diverse forme, iar prin CHELTUIELI înțelegem toate ieșirile de bani din firmă, prin diverse forme.

Dar ca să putem evidenția PROFITUL sau PIERDEREA, contabilitatea trebuie să evidențieze corect toate cheltuielile și toate veniturile. Astfel, ce concluzie se poate desprinde de aici? Concluzia ar fi aceea că: toate operațiunile, tranzacțiile comerciale care au loc într-o firmă (cumpărare, vânzare, consum, producție etc.) absolut toate se reduc la evidențierea de VENITURI și CHELTUIELI, cu scopul de a putea afla rezultatul muncii unei firme la sfârșitul fiecărui an, rezultat concretizat în PROFIT sau PIERDERE.

Deci totul în contabilitatea unei firme gravitează în jurul VENITURILOR și CHELTUIELILOR.

Pentru a înregistra în contabilitate multitudinea de operații economice ce se petrec într-o societate comercială (firmă), contabilitatea se folosește de noțiunea generică de conturi, de unde și numele: CONTABILITATE.

Conturile definesc/exprimă totalitatea elementelor patrimoniale, ce pot apărea la înregistrarea contabilă a unei activități economice (cumpărare, vânzare, plată etc). Sau, conturile exprimă noțiunile, elementele ce se regăsesc în prezentarea înregistrării în contabilitate a unei operații economice.

Spre exemplu:

1. Cumpăr mărfuri de la furnizori.

Astfel, elementele evidente de care mă lovesc în exemplul de mai sus ar fi:

- mărfuri (a reieșit ca răspuns la întrebarea logică „ce cumpăr?”) și

- furnizori (a apărut ca răspuns la întrebarea logică „de la cine cumpăr?”)

Ce constat? Că orice activitate economico-financiară este determinată de anumite elemente cheie, numite conturi și care în cazul de mai sus se identifică prin cele două elemente mărfuri și furnizori. Conturile, vom vedea că dacă sunt așezate, închegate după anumite reguli, ce vor fi învățate ulterior, se va putea exprima cu ajutorul lor, printr-o formulă specială, exact operația economică de cumpărare, dată ca exemplu mai sus.

sau

2. Se încasează bani de la clienți prin contul bancar.

Conturile folosite la înregistrarea unei astfel de operații economice ar fi:

- clienți (reiese ca răspuns la întrebarea logică „de la cine încasăm bani?”) și

- contul de la bancă (exprimă banii firmei deținuți în contul unei bănci și reiese ca răspuns la întrebarea logică „unde se încasează banii de la clienți?”)

Cu ajutorul acestor două conturi, așezate după anumite reguli, vom vedea mai târziu, cum vom exprima în contabilitate încasarea banilor de la clienți.

Patrimoniul unei societăți comerciale reprezintă totalitatea drepturilor și obligațiilor cu valoare economică ale unei firme, materializate în bani și bunuri.

Aceasta este definiția pe care o veți întâlni în toate manualele de „Bazele contabilității”. Există în toate aceste manuale o formulă, care ar exprima definiția de mai sus, dar cu care EU nu sunt deloc de acord și pe care totuși am să v-o evidențiez, așa, de amorul artei, ca să vedeți diferența între tot ceea ce vă voi spune eu despre Patrimoiu și Ecuația patrimonială și ceea ce ați găsit prin toate celelalte manuale și cărți de contabilitate.

Iată cum sună Euația patrimonială din toate cărțile de contabilitate:

BUNURI ECONOMICE = DREPTURI + OBLIGAȚII

Vă dau un sfat: UITAȚI ACEASTĂ FORLUMĂ !!! Nu veți înțelege nimic din ea și încurcă teribil de tare orice explicație logică de contabilitate cu privire la Patrimoniul unei firme.

Iată însă cum văd eu explicată logic în continuare ecuația patrimonială a unei firme. Patrimoniul net/efectiv la un anumit moment este reprezentat de tot ceea ce firma are, la care se adaugă tot ceea ce firma are de primit (creanțele firmei) și din care trebuie scăzut tot ceea ce firma are de dat (obligațiile/datoriile firmei).

Punând toate acestea într-o formulă, se poate scrie Ecuația patrimonială brută/primordială/incipientă ca fiind următoarea:

Patrimoniul

net = Bani + Bunuri + Creanțe - Datorii

tot ceea ce firma are tot ceea ce firma are de primit tot ceea ce firma are de dat

Activ Datorii

Totul în contabilitatea unei firme se gândește din punctul de vedere al firmei respective. Deci, în ecuația de mai sus vorbim de patrimoniul firmei, de bani, de bunuri, creanțe și datorii, toate ale firmei.

Patrimoniul net al unei firme îl găsim adesea în contabilitate și sub denumirea Capitaluri proprii. Înlocuind în formula de mai sus, vom obține:

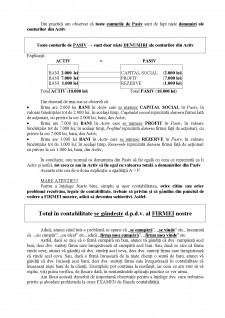

Capitaluri proprii = Activ - Datorii

Sau altfel spus:

Activ = Capitaluri proprii + Datorii

În contabilitate, valoarea Capitalurilor proprii + Datoriilor dau Total Pasiv. De aici:

- Ecuația de bază a contabilității

Notă: Scopul acestei lucrări este de a-1 face pe cititor (care se presupune că o ia de la zero cu contabilitatea), ca pe măsură ce citește, să înțeleagă absolut totul. De aceea toate noțiunile noi, toți termenii noi ce vor apare pe parcurs, vor fi explicați de îndată.

Astfel, cred că deja ne confruntăm cu întrebările: ce este o creanță, ce este o persoană juridică, cam ce-ar fi o persoană fizică?, ce înseamnă Activ?, ce înseamnă Pasiv? Iată și explicațiile:

Creanța este opusul unei datorii, adică: dacă o datorie înseamă că ai de dat ceva, o creanță înseamnă că ai de primit/de luat ceva.

CREANȚĂ ≠ DATORIE

Ex: România are o creanță față de Irak de aproximativ 2 mld. $. Acest lucru se „traduce” prin faptul că: România are de încasat/de primit de la irakieni, suma de 2 mld. $.

Pentru cultura dvs. generală, dacă veți întâlni termenul de „arierate", nu atât la contabilitate cât poate la finanțe, economie etc., să știți că este vorba de un sinonim al cuvântului „datorie”.

Ex: O problemă stringentă/acută pentru România este rezolvarea arieratelor față de FMI (Fondul Monetar Internațional).

Preview document

Conținut arhivă zip

- 1 Notiuni introductive.doc

- 2 Structura elementelor de activ si pasiv.doc

- 3 Cele 4 tipuri de modificari bilantiere.doc

- 4 Contul.doc

- 5 Analiza contabila a operatiilor economice si formula conta.doc

- 6 Problema complexa recapitulativa.doc

Alții au mai descărcat și

“Maped, societate franceză care, timp de 70 ani și-a bazat dezvoltarea pe capacitățile industriale, cultura de inovare și dorința de a oferi...

1. Formulati 2 definitii ale managementului redate frecvent in literatura de specialitate. Ca stiinta noua si cu caracter interdisciplinar,...

Conceptul de Management Managementul reprezintă procesul de coordonare a resurselor materiale, umane, financiare și informaționale ale unei...

1. Scurt istoric Istoria holding-ului US Bancorp începe în 1863, odată cu înființarea băncii First National Bank of Cincinnati. La începutul...

Tema IV Influenţarea sau motivarea 4.1 Elementele fundamentale ale influenţării şi ale comunicării 4.2 Grupurile, echipele şi cultura firmei 4.1...

MANAGEMENTULUI 2.1 Conceptul de functie a managementului 2.1.1 Functia de previziune 2.1.2 Functia de organizare 2.1.3 Functia de coordonare...

1. Obiectivele capitolului: • Explicarea managementului ca activitate umană specifică; descrierea a ceea ce fac managerii şi analiza...

Tema 1. Definirea și contextul internațional al proiectelor 1.1. Noțiunea de proiect 1.2. Contextul internațional al managementului proiectelor...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...