Extras din seminar

Capitolul 1

FUNDAMENTELE TEORETICE ALE PLANULUI DE AFACERI

1.1. NECESITATEA PLANULUI DE AFACERI

Planul de afaceri se refera fie la promovarea unei firme noi,fie la lansarea unui proiect important intr-o întreprindere existenta.

Planul de afaceri este rezultatul unei activitati utile de-alungul procesului de concepere si dezvoltare a proceselor noi si inventive.In mod egal,el joaca un rol important in aplicarea unei operatiuni de restructurare a intreprinderilor.In cele din urma devine obligatoriu cu ocazia investigarii partenerilor financiari.Planul de afaceri este un dosar in care se concentreaza studiul analitic si exhaustiv al tuturor aspectelor unui proiect sau al unei intreprinderi.El contine un plan amanuntit de actiune,precum si o evaluare a rentabilitatii de perspectiva a proiectului propus.

Planul de afaceri este un instrument necesar:intreprinzatorilor care creaza o societate sau cauta parteneri pentru intreprinderile lor;gestionarilor de proiecte;managerilor care propun activitati noi,altor persoane decat cele care sunt deja responsabile in cadrul unor intreprinderi deja existente.

Planul de afaceri este important in toate sectoarele,industrial sau servicii,in mod independent de gradul lor de inovatie tehnica sau marketing.Planul de afaceri devine din ce in ce mai mult un instrument indispensabi,cu ajutorul caruia se poate reusi in orice domeniu.

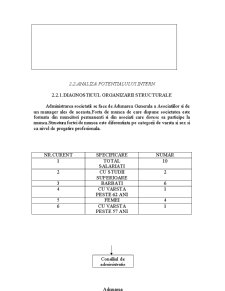

Diagnosticarea activitatii tehnico-productive si economico-financiare se poate face prin masurarea performantelor activitatilor si pe ansamblul interpriderii pentru a gasi solutii ca aceasta sa devina competitiva. Se urmareste asanarea activitatilor nerentabile, cunoasterea sanselor intreprinderii de a deveni competitiva pe piata, de a-si relansa si stabiliza activitatea economica sau de a intra în faliment.

Informatiile necesare în vederea masurarii performantei economice prezente si previzibile se obtin din contabilitatea analitica din bilantul contabil si anexele acestuia, din analiza realizarii prevederilor bugetului de venituri si cheltuieli, din investigarea si evaluarea starii tehnice a interprinderii si a desfasurarii proceselor tehnologice, din studii de marketing, din analiza bonitatii si a previziunilor financiare, etc.

1.2.CONTINUTUL PLANULUI DE AFACERI

Planul de afaceri este un studiu complex care se elaboreaza în vederea începerii unei afaceri noi, în cazul în care interprinderea solicita credite pentru investitii si restructurare, pentru constituirea unei societati mixte, în caz de fuziune, divizare, etc. Planul de afaceri permite investitorilor de capital, bancilor, altor agenti economici sa cunoasca starea actuala si perspectivele întreprinderii în competitie cu alti parteneri. Planul de afaceri trebuie sa dea raspunsuri la câteva întrebari fundamentale:Cine sunteti? Ce faceti? De unde veniti? Unde vreti sa ajungeti?.

Planul de afaceri trebuie sa fie realist, fiabil, credibil, ambitios si sa cuprinda indicatori tehnici si economico-financiari care sa poata fi realizati pe termen si lung. Din stabilirea clara a obiectivelor strategice si din fundamentarea indicatorilor trebuie sa se contureze solutii si masuri concrete care permit realizarea scopurilor propuse. Planul de afaceri se fundamenteaza pe o conceptie strategica, care sa asigure întreprinderii (firmei) cresterea puterii competitionale si maximizarea profitului. La elaborarea acestei lucrari trebuie angrenata întreaga echipa de conducere.

Planul de afaceri trebuie sa cuprinda un rezumat care sa prezinte elementele esentiale ce rezulta din analiza si proiectare si o scurta caracterizare a produselor care constituie obiectul proiectului. Aceasta caracterizare se refera la perspectiva relansarii firmei ca urmare a mediului economic favorabil si a realizarii unor performante ridicate în comparatie cu alti agenti ecnomici.

Calitatea planului de afaceri depinde de calitatea conceptiei si de efortul depus pentru reusita lui. Planul de afaceri cuprinde doua parti: diagnosticul economic si evaluarea activitatii viitoare.

Preview document

Conținut arhivă zip

- Plan de Afaceri - SC Agro Ilfov SRL.doc

Alții au mai descărcat și

INTRODUCERE Dezvoltarea societăţii contemporane se caracterizează printr-o evoluţie extrem de dinamică, determinând schimbări nu numai în ceea ce...

1. Sinteza Planului de Afaceri 1.1. Istoricul firmei si activitatea curenta Societatea SolarisComIn SRL si-a inceput activitatea in anul 2009 cu...

Sinteza planului Acest plan de afaceri s-a elaborat cu scopul de a evalua viabilitatea unei idei de afaceri si anume,deschiderea unui bar “Café...

1. Sinteza planului de afaceri S.C. VENIN S.R.L. este o firmă de comerţ cu capital integral privat care are ca obiect de activitate principal...

Introducere Actualitatea temei de cercetare. Formalizarea evoluţiei unei afaceri prin curba ciclului de viaţă, nu constituie o lege economică...

I.Tipul activitatii Happy-design SRL reprezinta afacerea propusa de catre echipa noastra care are ca scop devenirea uneia dintre cele mai...

1. SINTEZA PLANULUI DE AFACERI Acest plan de afaceri este intocmit de catre firma „HappyTour” S.R.L. pentru a servi la prezentarea generala a...

1. DESCRIEREA SUCCINTA A AFACERII SI A ORGANIZATIEI a) Prezentarea generala a afacerii Societatea S.C. Parfumland S.R.L. a fost infiintata, in...

Te-ar putea interesa și

CAPITOLUL I OBIECTIVELE ŞI ROLUL ANALIZEI DIAGNOSTIC Analiza diagnostic are ca scop final identificarea simptomelor, disfuncţionalităţilor,...

Este incontestabilă importanța sectorului mașinilor agricole în economia românească, pentru asigurarea locurilor de muncă, a veniturilor, a cotei...